随着生活水平的不断提升,人们也越发关注身体健康的问题,除了日常的养生维护,风险意识也在提高,导致健康险的需求进一步加大。今天学姐要讨论的话题主角就是健康险之一的重疾险,究竟重疾险该不该买以及如何买的问题,相信你会在这篇文章找到答案!

十大重疾险榜单来袭!闭眼挑都不出错的产品在这里:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

● 重疾险到底该不该买?

● 重疾险的投保需要注意哪些地方?

一、重疾险到底该不该买?由于重疾险价格相对比其他险种来说还是比较昂贵的,普通工薪族要想投保,必然要深思熟虑一番。针对重疾险该不该买这个问题,学姐从三个方面进行探讨:

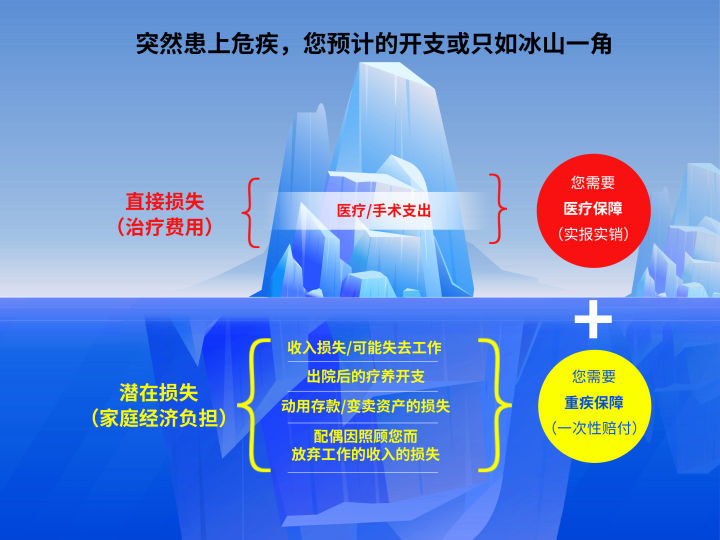

首先我们来了解一下目前患癌症的治疗费用要多少钱,从上图可以见,如果是加上检查费、治疗费、住院费等各种杂七杂八的费用,起码需要30到70万。要是不幸患上大病,很可能一个普通家庭几年甚至几十年的积蓄就要全部清空,完全打乱了家里所有人的生活节奏,还可能因此背上沉重的债务......

另外,除了治疗费这座“大山”,现实中还有各种各样的额外支出......从上图我们可以看到,要是发生大病,明面上的高昂的医疗费用,其实底下更有因为住院治疗而造成的一系列支出。

其实重疾险的赔偿金额除了可以用于疾病的治疗,还可以自由支配于出院后的药品购买、疗养费,收入的补偿等等。

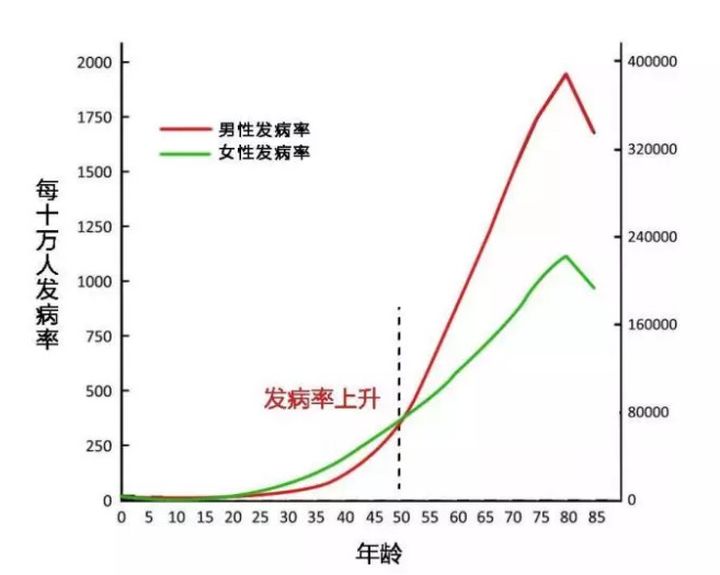

从银保监会发布的重大疾病发生率表显示,无论是男性还是女性,年龄越大患重疾的几率就越高,特别在70岁之后,是患重疾概率最大的时期。所以从长远考虑还是应该趁年轻,身体好的时候就保障好自己。

因此,在明确自己是否拥有一定的经济能力、是否需要承担重要家庭责任之后,这个问题的答案就呼之欲出了!

当然了,在此的前提是需要充分了解重疾险到底是个什么东西:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

若是决定投保重疾险,学姐认为,最重要的是保障内容和保额的选择,具体该怎么做?一起看看吧:

1、保障内容的选择

轻症保障:高发的轻症疾病类型要覆盖全面,尽量选择赔付多次且不分组的,提高多次理赔的概率。

中症保障:中症同样也是要尽量选择尽量选择赔付多次且不分组的,单次赔付比例越高越好。

重疾保障:要含有银保监会规定的25种疾病种类,并覆盖越多病种;癌症可多次赔付并且间隔期越短越好。

购买多次赔付的重疾险真的值得吗?这里有答案:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

要有豁免责任:豁免责任也分为投保人豁免和被保人豁免,多数产品的被保人豁免是自带的,而投保人豁免是可选的。

关于豁免责任,这里有详细解答:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

除了基本保障,要看有没有癌症二赔,假设要购买多份的,可以这一份选择附加“”。另一份选择“心脑血管二次赔”,以求保障更全面。当然,如果希望确诊可以实现叠加赔付的,就要选择一样的保障内容了。

2、保额的选择

关于重疾险的保额,我们应当按照自己的实际情况进行确定,即不能过高也不能过低,合理而充足的保额才让金钱的价值实现最大化!

所以在重疾险保额的确定上,首先要备足治疗费用再加上减轻失业带来的家庭经济负担、以及后续的疗养费用。学姐的建议是:“治疗备用金+3-5年的收入=30~50万”,而实际的保额确定还是要顾及居住城市、家庭收入、家庭开支等因素,因人而异。

重疾险的保额是越高越好吗?究竟买多少才合适?看看这篇:

保险买多少保额合适?说说里面的门道baoxian.2239.com