噱头大于实际,它想面面俱到,却又担心消费者把它公司的服务器给冲烂。

我最初看到“百万防癌医疗险”的时候,以为这是一款颠覆防癌险市场的产品。但在看过卓越无忧的具体保障内容后,我发现我颠覆早了……

卓越无忧整个产品给我的感觉就是—它是个“四不像”的奇葩产品。它既不是正儿八经的防癌险,也不是正常的医疗险。它想做百万保额的防癌险,但是保障期限和续保条件都很差;它想做百万医疗险,但保障内容只有可怜一项—癌症住院:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

不过既然官方说它是一款防癌险,那我们就按它是一款防癌险来进行分析,看看它值不值得买,有什么坑。

一、卓越无忧防癌险分析我们先来看一下卓越无忧的保障内容,把它和你认知中的防癌险对比一下:

一般来说,防癌险是针对50/60岁老人的,因为老人身体很差,已经不适合购买重疾险了(容易出现保费倒挂)。而且在25中高发重疾中,癌症发病率最高达60%以上,所以才需要购买防癌险来代替重疾险。

这就需要防癌险具备三个特点:(1)保障期限长;(2)健康告知要宽松;(3)投保年龄广。那我们以此来看一下卓越无忧:

1、投保年龄

卓越无忧的投保年龄是0-80岁,是符合要求的。因为防癌险就是针对老年人的,所以投保年龄越高越好。

2、健康告知

卓越无忧的健康告知做的也不错,仅有三条,而且三高人群也可以正常投保。

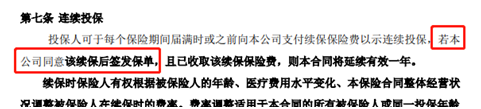

3、保障期限

这就是卓越无忧的致命缺陷了。卓越无忧作为防癌险,保障期限只有短短的一年:

我们都知道,老年人的身体很容易发生变化,比如说高血压老人,可能两三天没吃药就感到头晕,一周不吃药就可能因高血压导致偏瘫。

虽然说卓越无忧保障期限短,但是如果续保条件好,能不因老年人身体健康状况发生变化拒保,那也是可以接受的,可坏就坏在它的续保条件也是一塌糊涂:

我们在续保卓越无忧的时候,是需要经过保险公司审核的!如果一些老年人得了一些常见疾病,像肺结节、息肉或冠心病等,极有可能被拒保。

如果老人因为患有肺结节、息肉这些疾病被卓越无忧拒保了,再想投保其他防癌险,几乎是不可能的。所以续保条件如何,是老年人买任何保险产品时要第一看的条件:

既然卓越无忧是一款不合格的防癌险,那真正能称得上高性价比防癌险的标准是什么?

二、防癌险该怎么买?我选取了四款产品供大家参考—

通过这几款产品,我们来总结一下,一款优秀的防癌险都要具备什么:

1、投保年龄

前面我也说了,防癌险主要是针对老人的,所以投保年龄最低也要70岁(越高越好)。

2、保证续保

保证续保期越长越好,因为在保证续保期内,保险公司不会因为被保人的身体健康状况变化或理赔状况而拒保。

3、保额

现在重疾治疗费用平均是30万左右,但是考虑到以后通货膨胀和医疗技术进步,医疗费用上升的情况,尽量按照50万保额来买。但是也没有必要买太高,因为高保额就意味着保费会有所提升:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3、质子重离子

质子重离子是目前世界上最先进的治疗癌症的手段,治愈率高、复发率低,因为治疗费用非常高(国内治疗一次要27万左右),所以这项报销保障对于防癌险来说是必备的。

最后再给大家说一下上面四款防癌险该怎么选择:

(1)追求高性价比的:阳光神农防癌医疗,保障齐全包含癌症豁免、癌症确诊金1万、抗癌特药险,而且续保条件、费率都碾压了好医保防癌医疗险。

(2)看重续保条件的:阳光神农防癌医疗、人保健康好医保防癌医疗,保障续保6年。

(3)想要核保灵活的:阳光神农防癌医疗如果健康告知不通过,可以尝试智能核保、人工核保,有几率按照标准体承保。