前阵子,后台有位粉丝私信学姐,他今年23岁,刚出社会工作不久,在这个年纪需不需要买重疾险?

其实问学姐这种问题的人还真不少,很多人都认为:我这么年轻,身体素质也很好,怎么可能会得大病?买重疾险就是浪费!

这里学姐想说,只有了解了重疾险的保障和作用,你才会知道,重疾险不仅要买,还要买好:

重疾险究竟保哪些疾病?看完这篇你就知道为什么要买重疾险!baoxian.2239.com

重疾险究竟保哪些疾病?看完这篇你就知道为什么要买重疾险!baoxian.2239.com

一、年轻人为什么要买重疾险?

二、重疾险应该怎么买?

重疾险的本质是收入损失险,只要满足合同保障在内的疾病病理条件就能赔。

举个例子,小王不幸确诊重疾,因为患病无法开展工作,小王失去了经济来源。在此之前,小王贷款买了房和车,每月至少要还1.5万。

小王的房贷车贷怎么还呢?日常开销怎么解决呢?

但如果小王买了重疾险,他可以通过申请理赔获得一定保额的赔款,这笔钱用作家庭还贷或者住院治疗、请护工都行,用途不作限制。

对于我们普通人来说,重疾险的作用就是可以最大程度转移患病带来的经济损失。

这里可能有人就要说了,平常的一些小病小痛就算了,我们年轻人怎么可能会得重疾呢?

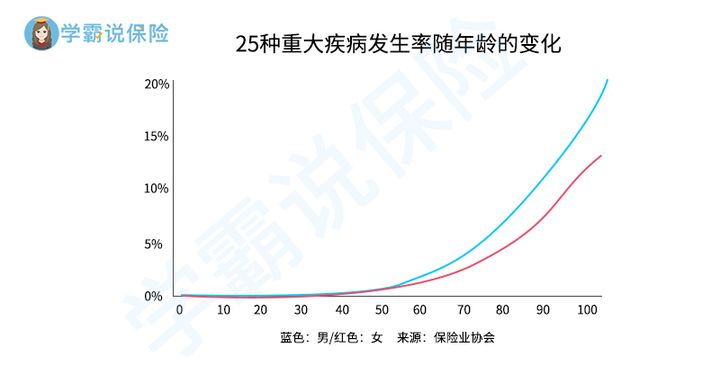

旧定义重疾险25种必保重疾发病率

旧定义重疾险25种必保重疾发病率

近年来, 重疾的发病率越来越年轻化,如果你的观念还停留在重疾只会发生在老年阶段,那就大错特错了。

这“三高”的潜在风险,每个年轻人都不能无视!

1、疾病年轻化概率越来越高

我们处在一个经济飞速发展的时代,日益加快的工作节奏、熬夜加班、酒局应酬以及饮食不当等各种因素,都是在给身体“施压”。

从保险协会发布的理赔数据来看,31岁至60岁已成为重疾高发年龄段,其中心肌梗塞、恶性肿瘤、脑中风的发病率逐年上升,并趋向年轻化发展。

在预防疾病风险这方面,年轻人一定要警惕。

那么有哪些保险是可以保障重大疾病的呢?学姐都帮大家总结好了:

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

2、重疾治疗费用高

一场大病的治疗费用一般是30万起步,对于收入不高的年轻人来说,这是一笔巨大的经济压力。

虽然工作后都会买医保,但医保有报销限制,医保目录外的也需要自费。相对于昂贵的治疗费用,医保报销的部分只是杯水车薪。

也有人觉得,“那我买医疗险也可以啊”。

学姐有必要说明一下,医疗险可以和医保起到一个互补的作用,医保报不了的部分医疗险报。同时买重疾险和医疗险并不冲突,患了大病,在医疗费能报销的同时,还可以额外得到一笔赔偿金,何乐而不为呢?

至于重疾险和其他险种的区别,大家可以看看这篇详解:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

3、患病带来的经济损失高

就拿重疾险赔付率最高的癌症来说,即便现在的医学水平不断提高,很多人依旧“谈癌色变”。

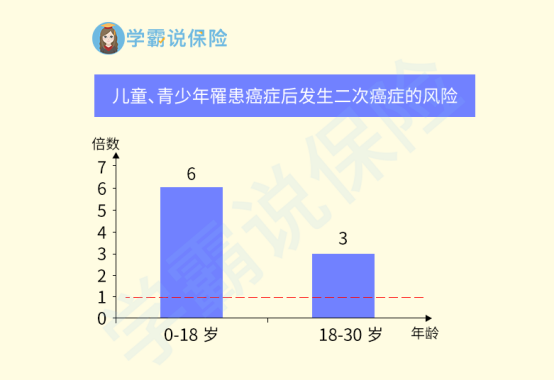

癌症的可怕之处不仅在于发病率高,更在于它的复发和转移。患癌人群再生癌的比例比正常人高 3-5 倍。

一旦患癌,最少需要3-5年的治疗时间,康复后也很难再胜任之前的工作强度。

在这期间没有稳定收入来源的年轻人,能承担得起巨大的经济损失吗?

如果不能,那学姐给每一个年轻人提个醒,只要预算够,重疾险有必要买!

二、重疾险应该怎么买?我们都知道,重疾险的保费不低,一年几千甚至上万块钱的保费是一笔不小的支出。所以说,重疾险不仅要买,还要买好。

那重疾险怎么选呢?学姐研究了上万份重疾险产品,总结出了这份攻略,建议火速收藏:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

一款优秀的重疾险怎么鉴别?主要看这三点:

1、看疾病保障

不少重疾险产品,要么中症缺失,要么不包含高发轻症。这种基础保障都不全的重疾险咱以后看到就绕道而行吧。

毕竟,市面上的性价比重疾险多的是,不信看看这份榜单:

全国热门的136款重疾险对比表baoxian.2239.com

2、看赔付比例

重疾险作为大病时期的重要保障,优选赔付比例高的产品,例如重疾有额外赔、恶性肿瘤能多次赔,那最好不过。

3、看核保条件

重疾险投保也有门槛,一些身体有异常的人,常常会被重疾险的健康告知“拒之门外”。

不同保险公司的核保条件都各有区别,建议优先选择核保条件宽松的重疾险产品。

其实健康告知也有小技巧,学会这几招,健康告知再也难不倒你:

投保时,健康告知有什么小技巧?baoxian.2239.com

总结一下:

一款好的重疾险,要满足疾病保障全面、保额充足、核保容易这三个标准。

最后,奉上这份学姐认为今年最值得买的十款重疾险清单,有需要的可以自取: