进入了二月后,旧定义重疾险时代的算是彻底落幕了。旧的不去新的不来,近日的重疾险市场可是非常热闹,大量的新定义重疾险上线。本期文章学姐给大家测评最多读者咨询的新华保险与太平洋保险两家的新定义重疾险,孰优孰劣比一比就知道!

先来看看热门重疾险的对比表,初步了解重疾险的市场动态吧。

超全!全国热门的重疾险对比表baoxian.2239.com

超全!全国热门的重疾险对比表baoxian.2239.com

本文重点:

>>>新华健康无忧C6优缺点分析!

>>>太平洋金典人生深度测评!

>>>新华重疾险与太平洋重疾险对比,谁更胜一筹?

新华方出战的是王牌系列的最新一代健康无忧C6,话不多说直接看产品形态图。

健康无忧C6与前代C5一样,是一款单次赔付的终身重疾险,产品保障涵盖了重疾保险责任、中轻症保险责任、少儿特定疾病保险责任、成人特定疾病保险责任,身故保险责任等,还是比较全面的。我们逐一分析新华健康无忧C6的优缺点!

健康无忧C6优点一:高龄投保可防止保费倒挂

一般上了50岁以后即使是身体条件允许也不太建议投保重疾险了,因为有可能会发生保费倒挂的现象。而新华保险健康无忧C6重疾赔1次,赔付是按照保额、现价、保费三者较大者进行赔付,防止高龄人士投保出现保费大于保额的情况,不至于买个保险最后亏了。对于中老年人投保是有益的。

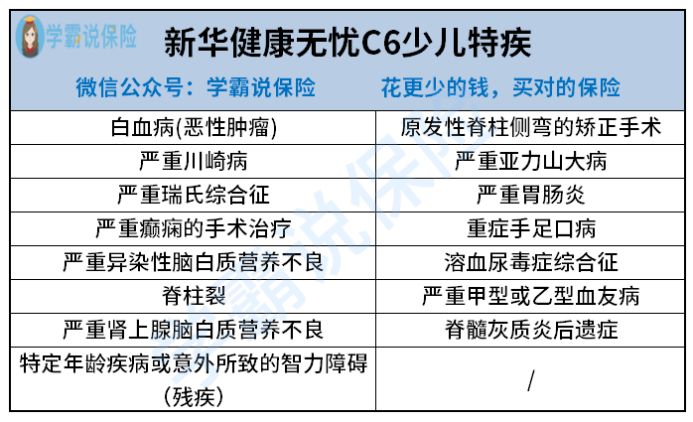

健康无忧C6优点二:少儿特疾赔付比例高

健康无忧C6有15种少儿特疾额外赔100%保额,相当于可以赔到2倍保额,具体疾病种类如下:

近日上线的妈咪保贝新生版在在少儿特疾的保障责任上也是十分优秀,点击查看深度测评:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

健康无忧C6缺点一:轻症保障形态不佳

新华健康无忧C6轻症可多次赔付,但是存在隐形分组,即多种疾病只赔一种的情况。这种赔了A疾病就不赔B这样的轻症保障形态着实让人失望了。我们在选择重疾险时要清楚并不是轻症保障数量越多就越好,里面的暗坑我们也要多留心眼。

重疾险的轻症数量是不是越多越好?baoxian.2239.com

健康无忧C6虽然轻症是多次赔付,首次赔付比例仅有20%,虽然在三到五次可以赔到30%,但是首次赔付与同类相比还是很低的,这点对于大保额的客户来说还是有不足的地方。

健康无忧C6缺点二:原位癌赔付要求严格

新规以后原位癌被踢出轻症,但新华健康无忧C6还是承保的,不过关于原位癌定义稍严格,除了要符合定义要求,关键还要手术治疗,同时也明确了不属于原位癌范畴的疾病。

总的来看,新华人寿健康无忧C6有亮点也有不足,整体性价比来看并不算高。更多深度测评的内容点击下方文章了解:

别急着入手新华健康无忧C6重疾险,先看这些缺陷你能不能接受!baoxian.2239.com

太平洋保险的代表是金典人生,金典人生有两款分别对应的是少儿版和成年版,学姐在这里就重点介绍成人投保的版本,了解金典人生少儿版的读者可查看下方测评文:

网上都说太平洋保险「少儿金典人生」不好,是真的吗?baoxian.2239.com

话不多说我们直接看金典人生的产品测评图!

金典人生涵盖的保障内容有重疾、轻症和前症保障,还涵盖了承认特定疾病保险金以及身故保障,根据个人需求可附加成人特定疾病保险责任。这样看保障是不是还不错?别急,学姐给大家进行深入分析。

1. 等待期较长

太平洋金典人生和新华健康无忧C6的等待期都长达180天,而一般优质的重疾险产品等待期一般是90天,等待期越长,就意味着被保险人保障的空白期越长,这样的不可控的风险因素也会增多。

2. 缴费期限较短

金典人生缴费期限选择虽然比较多,但最长缴费期限只有19年。这就意味着,在相同保额下,缴费期短的会相比30年缴费的,每年所缴保费更多,缴费压力更大。缴费期短也意味着触发豁免条款的几率也变小的,对被保险人来说是不利的。

3. 缺乏中症保障

一款保障全面的重疾险基础保障的都是要具备,虽然金典人生保障了重疾、轻症和前症,但是独独缺乏了中症保障,在基本保障完整度这一关就没法迈过去,实在算不上是一款保障全面的重疾险。

4. 轻症赔付比例低

金典人生的轻症赔付比例仅为20%,现在都2021年了,竟然还有重疾险的轻症赔付处在这样的水平!目前重疾险市场的普遍趋势是,轻症赔付比例在30%甚至以上。

这些赔付比例高的重疾险产品可别错过了:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

两家公司的热门产品对比下,其实都不算优秀,保障并不算全面,保费价格也较高,想要更全面的保障还得把视野放宽,从更多产品中选择。