重疾险作为基础险种之一,主要针对重大疾病进行保障,确诊合同上约定的疾病能就得到赔付。今年重疾新规的实施更是将重疾险送上了热搜,越来越多人了解到了这个险种。经常有小伙伴在后台私信学姐,38岁左右的年纪还有没有必要买一份重疾险,学姐今天就从几个方面为大家解决这个问题。

要是想直接了解优秀的重疾险产品,也可以看看这份整理好的国内热门重疾险对比榜单!

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文要点

一、38岁左右的中青年有必要买重疾险吗?

二、38岁左右中青年购买的重疾险产品推荐

一、38岁左右的中青年有必要买重疾险吗?

为什么学姐要强调重疾险对38岁左右中青年的必要性呢?原因主要有以下三点:

① 经济责任较重

一旦到了38岁左右,肩上的担子是越来越重了。父母年龄大了,身体健康状况也下降了,赡养父母是一笔支出。孩子日渐成长,生活费、学费、课外补习,开支在不断增大,有些家庭还要供房供车,经济压力非常大。要是这时候不幸罹患重大疾病,很长一段时间无法再承担经济责任,父母和孩子的生活如何维持呢?重疾险就可以转移这样的风险,负担医疗费用的同时,保障家人的生活不受太大影响。

② 重疾治疗费用高昂

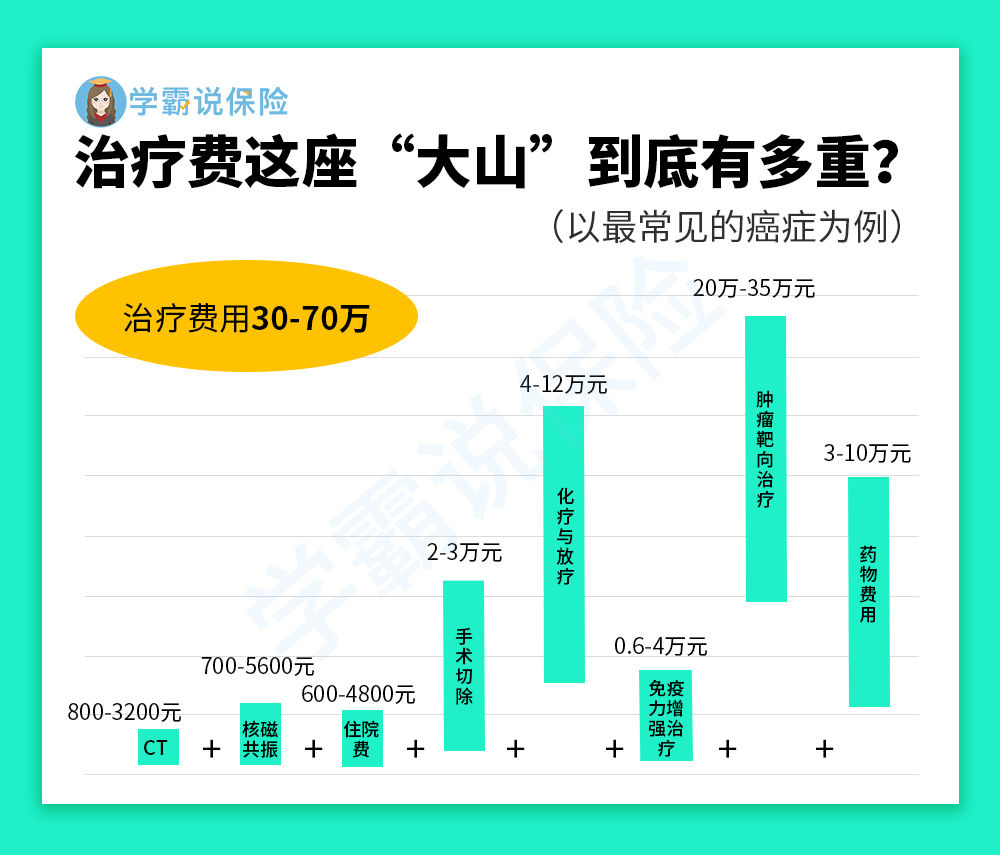

大家先来看看一张关于重疾平均治疗费用的图:

可以看到一场重疾的平均治疗费用在30-70万左右,再加上出院后的营养费、护理费,而且别忘了因为治疗而损失的1-3年的工作收入,如此高昂的费用一般家庭是难以承受的。每个月省出几百块钱购买一份重疾险,不幸到来时便多了一份有力的经济保障,没了后顾之忧,也能更安心的接受治疗。

③ 重疾发生概率增加

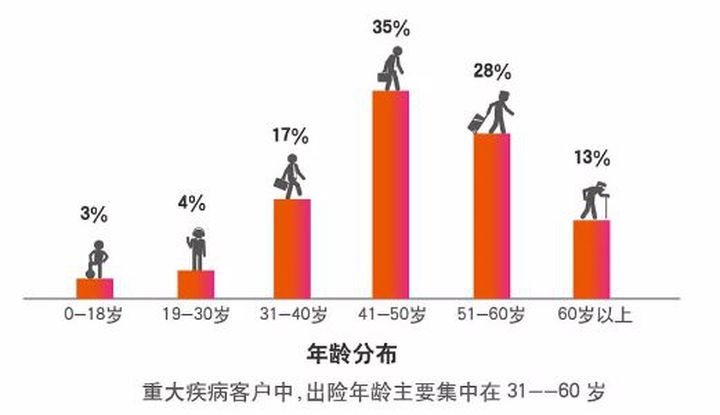

学姐还是用数据说话,38岁之后重疾发生概率加速增加,由于生活压力大,工作忙应酬多,作息也不规律,健康状况日渐下降,一些小病小痛也可能发展成重大疾病,这个年龄段的人群非常需要购买一份重疾险。并且身体状况还比较健康的小伙伴要抓紧购买,不然等到出现健康问题再买就难以顺利投保了。

所以重疾险对于38岁左右的中青年来说就是一面必要的盾牌,能有效阻挡重疾带来的巨大经济冲击,一次性给付的赔付性质在负担医疗费用的同时,还可以自由支配余下的钱,弥补其他方面的损失。

了解了重疾险的必要性,挑选重疾险产品可能又要难倒一群保险小白了。为了大家不用挑的眼花缭乱,学姐特地测评出了几款优秀产品推荐给你们,我们一起看下去吧~

二、38岁左右中青年购买的重疾险产品推荐

学姐从众多重疾险产品中挑选了三款优秀重疾险推荐给大家,下面是它们的保障内容详图,快来看看哪款更适合你!

初步看来,三款产品都有各自的亮点,不知道怎么挑选的小伙伴听听学姐的建议吧!

① 康惠保(旗舰版2.0)

如果更青睐特色增值服务,康惠保(旗舰版2.0)是不错的选择。购买保额20万或以上,就可以享受三项免费增值服务,分别是重疾绿通、住院免押金和直付先赔。重疾绿通就是在住院治疗的过程提供一些便利实用的服务,例如全程陪诊、专家门诊预约等。住院免押金可以免去住院押金带来的经济负担,直付先赔就是先垫付部分医疗费用,避免患者一时拿不出钱而耽误治疗,进一步减轻了经济负担。这三项增值服务的实用性都很强。

不过康惠保(旗舰版2.0)的保障还是存在一些缺陷的,没看这篇深度测评就种草,小心吃亏哦!

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

② 和谐健康福满一生重疾险

如果认为重症额外赔付比例比较重要的小伙伴,和谐健康福满一生重疾险就很适合你。这款产品的重症额外保障比例在业内算得上是第一梯队了。61岁以前换上重疾,可以额外得到70%的保额赔付。38岁左右这个年龄段还承担着很重的经济责任,并且各类疾病的发病率也在上升,如果此阶段不幸患上重疾,这份70%比例的额外赔偿就如同及时雨了。

和谐健康福满一生重疾险真的像看起来那么完美吗?建议小伙伴们看完这篇深度扒皮再理性种草:

和谐健康「福满一生」值得入手不?得知真相后,我收回了手……baoxian.2239.com

③ 复星联合阿童沐1号重疾险

如果是女性投保或是有甲状腺恶性肿瘤家族病史的小伙伴,复星联合阿童沐1号重疾险会更适合你。这一款产品有两项针对甲状腺恶性肿瘤赔付的可选保障,分别是甲状腺恶性肿瘤医疗保险金以及甲状腺特性肿瘤津贴保险金。由于甲状腺恶性肿瘤在女性群体中是高发恶疾,所以女性或是有家族病史的小伙伴投保时,建议附加上这两份保障。

复星联合阿童沐1号重疾险多样的可选保障内容下还藏着一些致命缺陷,买之前一定先看看这篇!

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

到了38岁左右,经济责任日渐沉重,疾病发生的概率也随着年龄不断增加。购买一份好的重疾险既是对自己的保障,也是对家人的负责。然而重疾险里的学问还有很多,大家一定要看清条款,仔细对比,切勿盲目下手啊!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!