相信学姐的小伙伴们都是青壮年居多,大家应该都有意识去为自己去配置保险来为不可预见的情况进行保障。如果不知道怎么为自己配置保险的小伙伴,学姐建议你看看这篇:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

今天我们来聊聊容易被忽略的定期寿险,以这款已下架的横琴人寿擎天柱2020定期寿险为例,虽然擎天柱2020定期寿险已经下架了,但此前能在寿险市场占领一席之地的它究竟有啥过人之处,下架后真的会令人感到可惜吗?

本文重点:

一、擎天柱2020定期寿险背后的承保公司可靠吗?

二、擎天柱2020定期寿险保障是否全面?

一、擎天柱2020定期寿险背后的承保公司可靠吗?

擎天柱2020定期寿险的承保公司是横琴人寿,对于刚想了解保险的小伙伴来说,这个公司可能没有听过,有些陌生,不知道公司到底可不可靠。那么在了解擎天柱2020定期寿险之前,我们先翻翻横琴人寿的家底:

横琴人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析。baoxian.2239.com

公司简介

横琴人寿保险有限公司是经中国保险监督管理委员会批准,于2016年12月成立的全国性寿险公司。公司注册资本共20亿元,是由珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、苏州环亚实业有限公司、中植企业集团有限公司等5家公司共同出资设立。可以见得横琴人寿保险有限公司财力还是非常不错的,大家大可不用担心了!

大家知道看一个保险公司究竟能否完成理赔的最关键的信息是什么吗?答案就是偿付能力了。

偿付能力

看一家保险公司能否具有理赔能力的关键就在于其偿付能力到底如何了。并且银保监会要求核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%的标准。简单来说,偿付能力充足率越高,说明该公司的赔付能力越强。

接下来,让我们看看横琴人寿的偿付能力究竟如何吧~

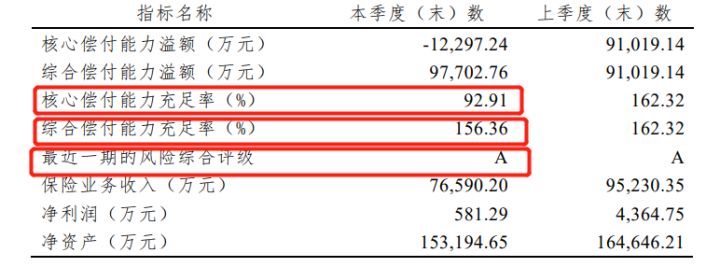

(来源于横琴人寿官网)

(来源于横琴人寿官网)

由图得知,横琴人寿2020年第四季度的核心偿付能力充足率和综合偿付能力充足率分别是92.91%和156.36%,是高于银保监的标准的。因此可证明横琴人寿的偿付能力还是相当不错的,小伙伴们可以不用担心理赔的问题了!

二、擎天柱2020定期寿险保障是否全面?

话不多说,是时候解开擎天柱2020定期寿险的神秘面纱了。产品保障图现在奉上!

(擎天柱2020定期寿险保障图)

(擎天柱2020定期寿险保障图)

擎天柱2020定期寿险的投保人群为18~60周岁,职业限制为1~4类(以标准体为准),保障期限为30年,可保至60/65/70/80岁,保费以趸交和分期形式进行缴纳,投保人可根据经济情况进行选择,可一定程度上缓解缴纳保费的压力。接下来一起看看擎天柱2020定期寿险的具体保障吧!

保额高:

大家知道身故后需要面临哪些生活压力吗?学姐给大家掰扯一下:房贷车贷+孩子教育费用+老人赡养费用+家庭正常开销。需要承担的经济压力可是十分巨大的。那如何看寿险保额是否达到我们自身生活水平要求呢?

寿险保额一般以此公式为准:所有负债(优先覆盖)+每月给父母的生活费*12*(85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)

而擎天柱2020定期寿险包含了300万的最高保额,应对学姐上述举的公司算是比较充足的了。

有特别关爱身故保险金:

擎天柱2020定期寿险除去定期寿险最主要的保障身故及全残外,还添加了特别关爱身故保险金,在全残180天后不幸身故的额外赔付20%的保额。学姐给大家算笔账,拿300万最高保额举例,即可获得360万元的保额,给家庭减轻了更多的经济压力。

健康告知宽松:

由图可知,擎天柱2020定期寿险标准体的健康告知仅仅3条,大大降低了投保门槛,通过健康告知的几率也大大提高,使得更多小伙伴可以进行投保了。

虽然保障看起来是很全面的,但是世上毕竟没有完美的事物,想知道它有什么要注意的坑的小伙伴不妨再看看这篇:

擎天柱2020:这款定寿界的新秀有些缺陷...baoxian.2239.com

其实,学姐觉得擎天柱2020定期寿险算是一款比较优秀的定期重疾险产品了。但是遗憾的是这款产品已经下架,但小伙伴们也别失望,市面上还有许多优秀的定期寿险等待着被发现,学姐也整理出来了,方便大家查阅: