买保险肯定有用,买保险是在我们出现意外的时候,给我们多一份保障,多一份安心,不至于在出现问题解决不了的时候焦急不安,用小的保费支出应对风险来临时大的费用支出。

那我们要不要买保险呢,看看你就知道了。

本文重点:

一、买保险有什么好处呢?

二、首先应购买人身险

三、人身险分类

一、买保险有什么好处呢?对于小孩和青少年来说,成长路上总会遇到病痛,买保险能够在小孩出现病痛以及发生意外时提供保障,给孩子一条畅通的成长道路。

不知道如何买小孩保险,学姐帮你找好了:

对于成年人来说,在人生的拼搏阶段,工作太拼命身体亮红灯的情况在现代社会越来越常见,买保险对自身来说,能够减轻自己的经济压力,不至于自己辛苦赚来的钱被一场病给卷走了。

对于老年人来说,各种病多发,购买保险更是重中之重,但是老年人大多有疾病,保费会相对较高,并且保险配置相对比较困难。

老人保险的配置不如青少年和成人方便,老人保险如何买,学姐帮你整理好了:

对于不同人群来说,购买保险能够在风险发生时保障自身,减少风险带来的经济损失,不得不说购买保险真的很有必要。

保险各种各样,但是我们首先应该考虑购买人身险,人是革命的本钱,在保证了自身的安然无恙,我们才能够考虑和开展关于人生的各种计划。

人身险有四大种类,分别是寿险、医疗险、意外险和重疾险,并不是每一个险种都适合所有人群购买,大家只需要看完下面的文章,了解四个险种的区别就可以选到适合自己的人身险啦。

三、人身险分类1、重疾险

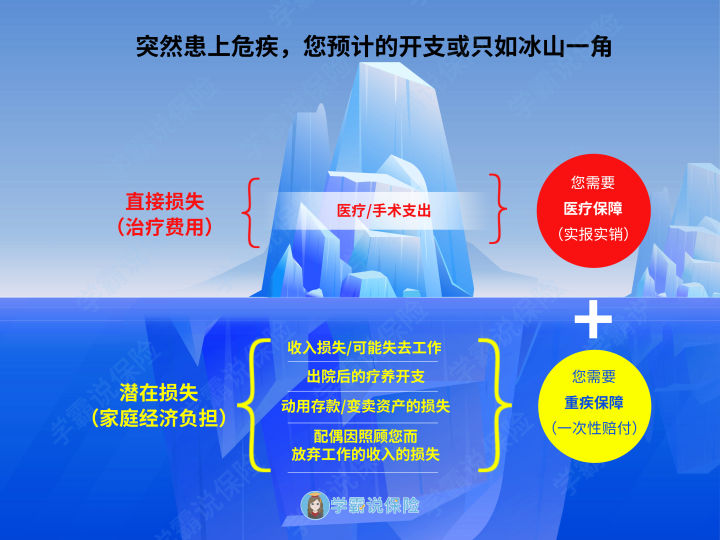

重疾险本质是“收入损失险”,主要是在人们在突发重大疾病时,为防止无法继续工作获得收入时,防止治疗花销过大造成过重的负担所购买的保险,重疾险的赔付费用不止可以用于治病,还能够用于出国理疗、购买营养品等各种用途,可以由投保人自由支配。可以减轻治疗重疾的费用负担。

比如在你突发重大疾病之前投保了医疗险和重疾险,这时候医保没有办法报销的部分,医疗险则可以报销,同时重疾险也会进行相应的赔付,并且费用能够自由支配,在极大程度上解决重大疾病给人们带来的经济压力。

购买重疾险有一点需要注意的就是,年纪越小,购买重疾险的费用越低,年纪越大,购买重疾险的费用也就相对较高。

儿童或青少年买重疾险比较便宜并且终身受保时间越长,因此越早购买重疾险越划算。

一般老人不建议购买重疾险

如果年龄较大的人群投保,特别是老年人,保费价格会很高,很容易会出现保费倒挂的现象。什么是保费倒挂呢?

举个例子:每年缴费1万元,缴费20年,20年累计的总保费为20万,而该份保险总保额为15万,即需要缴纳的保险费比保额还高,这种情况就叫做保费倒挂。并且重疾险是有购买年龄限制在,一般保险公司会规定投保年龄,大多在60岁左右。

本来买保险就是想用小钱转移大风险,但是现在保费跟保额接近甚至比保额还高情况出现,保险也就失去了它该有的作用,所以老年人投保重疾险,十分不划算。

这时候,学姐推荐给老人购买防癌险,防癌险的投保年龄限制比较低,70多岁的老人都能投保,并且价格比重疾险便宜些,性价比更高。

因此,除了老人之外,其他人群只要预算充足,都可以购买重疾险,越早买越划算,毕竟每个人都有发生重疾的几率。

2、寿险

寿险应该是大家听的比较多的一种保险,寿险的保障责任范围是保死亡以及全残。

寿险主要保障的是家庭经济支柱,在家庭经济支柱倒下时,赔付的费用可以给到家庭其他成员,能够保障一个家庭在家庭经济支柱发生意外时平稳过渡,因此寿险比较适合年轻人及中年人购买。

一般小孩和老人都没有生产力,他们发生意外对家庭经济的影响不大,因此小孩和老人没有必要购买寿险。

寿险分为定期寿险和终身寿险。普通家庭购买定期寿险就足够了,购买定期寿险以保障到家庭经济支柱退休不再具有生产力时即可。终身寿险价格比较贵,性价比不高,一般用于有钱人传承财富。

那寿险买哪个好呢,大家可以看看下面这个链接:

3、医疗险

医疗险是与医保相辅相成的一种保险。一般医保有限定报销的范围以及有起付线、报销比例和封顶线的限制,一些在规定之外的费用是不给予报销的.

而医疗险可以报销医保中不报销的部分,能够有效降低人们看病治疗的费用。因此,医疗险适合所有人群,购买的人较多。

医疗险主要分为百万医疗险和小额医疗险。两者的区别在于:

百万医疗险的报销额度较高,一般范围在300万到600万之间,一般来说有一万块的免赔额,超过一万块的治疗费用才能够向保险公司申请赔付

小额医疗险报销额度和免赔额度都比较低,200块以上至一万块钱以下的医疗都可以进行申请赔付。

通俗点说就是,大病报销用百万医疗险,小病报销用小额医疗险,一般建议两种医疗险一起买,这样保障的范围更全面,两者相互补充。

对于普通家庭来说,百万医疗险的性价比更高,在遇到大病的时候百万医疗险能有效减轻家庭的经济负担。

4、意外险

意外险顾名思义,只要购买了意外险,只要发生意外,如交通事故、摔倒、甚至猫抓狗咬都是可以赔付的。

意外导致的损失如意外身故、意外伤残、意外医疗都可以赔付,但是前两者是一次给付保险费用,而意外医疗是报销型的;且意外伤残是根据伤残程度进行赔付的,不是随意制定赔付金额的。

意外伤残等级赔付比例图

意外伤残等级赔付比例图

每个人都会发生意外,小孩不具备自我保护能力,走在路上发生意外摔倒,或者不小心受伤、青少年运动骨折等、成年人出差时偶遇飞机失事、老年人大多腿脚不便,发生意外情况更多。

我们当然不希望自己或是他人发生意外,但是意外总是会出现在我们的身边,购买意外险能够保障一切的意外,是所有人群最应该购买的保险之一。

意外险如何买,学姐给大家放了下面的链接,大家可以详细看一下:

意外险分为短期意外险以及长期意外险。意外险分为短期意外险以及长期意外险。

绝大部分家庭更适合短期意外险,首先是价格便宜,基本价格在一两百元左右;其次,短期意外险在到期之后可自由选择续保或是换其他意外险购买,灵活性较高。

长期意外险,价格虚高,保障的内容没有定期意外险全面,性价比较低,不太推荐购买。

保险的配置是一门学问,其中的门道很多。大家购买的时候需要擦亮眼睛,制定适合自己的投保方案,避免保障的不够全面,以及保费过高的问题出现。

现在可以购买保险的方式很多,现在线上保险逐渐兴起,但是大家都对线上保险抱着一种怀疑的态度,但实际上在互联网买保险是比较靠谱的,就像我们买电影票既可以自线下电影院购买也可以在网上购买的道理是一样的,同时线上买保险还可以提高我们申请理赔的效率,大家可以仔细考虑。

下面给大家附上链接,大家可以看看线上保险和线下保险的区别,更好的做决定: