废话不多说,学姐今天带大家来探讨一下友邦重疾险。相信很多小伙伴都看过这些传言,“友邦重疾险太贵了,买不起”、“友邦重疾险坑太多了,不敢惹”等。

随着网上的传言越来越多,学姐也忍不住给大家测评一下!

不过在学姐扒拉之前,各位小伙伴不妨看看这篇关于友邦保险公司的测评文章:

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

接下来,跟着学姐的脚步一起来看看本文的分析重点吧!

本文重点:

友邦重疾险靠不靠谱?

新规落地后,如何挑选友邦重疾险?

一、友邦重疾险靠不靠谱?

在友邦保险公司买重疾险靠不靠谱?关键还得看友邦保险公司的实力!

学姐将从以下几个方面进行分析友邦保险公司到底可靠吗?

1、友邦保险公司的基本信息

友邦保险公司是在上海创立的一个提供寿险服务的外资机构,并且在1992年,友邦保险公司成为首批拥有保险牌照的外资机构。

其次,友邦保险集团历年都位于《财富》世界500强的名单之内,这么强大的实力背景,你敢觉得不靠谱吗?

当然,除了看友邦保险公司的背景之外,还有哪些标准要注意呢?戳这里:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

没错,保险公司除了知道她的背景外,还要看看它的偿还能力怎么样?

2、友邦保险公司的偿付能力

偿付能力是衡量一个保险公司在面对危机时,是否有足够的能力去支付理赔保险金。

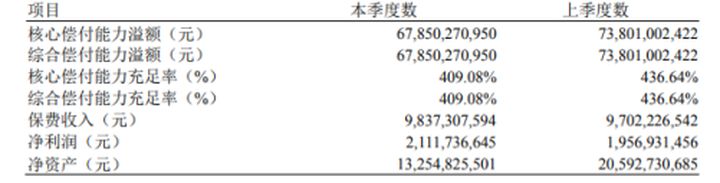

对于友邦保险公司的偿付能力,请看下面数据图:

图片来源于友邦保险公司官网

图片来源于友邦保险公司官网

以上是友邦保险公司在2020年第3季度的偿付能力数据图,我们可以清晰的看到,友邦保险公司的综合偿付能力充足率为409.08%,核心偿付能力充足率为409.08%,并且风险综合评级为A类,这已经远远的超过了银保监的规定,实在是优秀!

因此,买友邦保险公司的重疾险不用担心后期的理赔问题,毕竟人家的理赔能力也是杆杆的。

讲到理赔,相信大家非常关注,不妨学姐在这里给大家送上一份理赔攻略,以免走弯路:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

虽然友邦保险公司的实力确实是相当不错,但是学姐也提醒大家,买重疾险关键还是得看保险产品本身,与公司实力的好坏,关系并不大。

特别自从重疾险新规落地后,如何挑选优质的重疾险?标准有没有变化?下面学姐就“重疾新规后,如何在友邦保险公司挑选一款好的重疾险”这个问题,教大家几招!

二、新规落地后,如何挑选友邦重疾险?

自从2021年1月31日所有旧定义重疾险全部下架后,新定义重疾险不管在保障方面,还是投保规则方面都产生了不少变化,比如:

1、关注重疾险保障是否全面

自新规落地后,重疾险高发疾病增加至28种,此外,新规还规定了理赔率极低的疾病需要标注,不允许出现高度重复的疾病被拆解为若干相似疾病,滥竽充数。

所以,买友邦重疾险,这是值得关注的地方之一!

与此同时,学姐也整理了以下在友邦买重疾险的建议,大家不妨看看:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

2、关注疾病分组是否合理

重疾险一般分为多次赔付和单次赔付。多次赔付的重疾险会对疾病的种类进行分组。

学姐在这里提醒大家,面对多次赔付的重疾险,一定要关注癌症有没有独立分组。

癌症属于高发的重大疾病,假如与其他高发疾病放在同一组,那么多次赔付也形同虚设。

不信?看看这篇文章:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

3、癌症多次赔付/重疾多次赔付

重疾险多次赔付一般是重疾多次赔付或者癌症多次赔付,简单的讲,就是得了癌症或重疾,一旦理赔过了,几年后癌症复发、持续或者新发,还能再次获得理赔。

因此,买友邦重疾险的小伙伴们也需要多多关注这一点!

以上就是学姐告诉大家的内容,关于新规落地后如何在友邦保险公司挑选优秀的重疾险,你学会了吗?

那么,今天学姐的测评到这里就结束啦!想要了解更多,关注学姐就对了!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!