刚一毕业的年轻人也就20出头的年纪,很多人会认为这个年龄段的年轻人身体健康,无需花费金钱去购买保险,这样的想法其实是错误的。其实很多年轻人也正处在风险当中,配置好保险是非常有必要的。

刚毕业的年轻人收入较低,该如何配置保险呢?下方文章可以带给你答案:

本文重点:

年轻人为什么要买保险?

年轻人该如何配置保险?

1、买保险可以为年轻人转移风险。

很多年轻人正处在风险当中,例如疾病风险、意外风险等,配置好保险可以为年轻人转移上述风险。对于年轻人而言,购置保险是非常有必要的。

2、可供选择的产品多。

正处于20出头的年龄段,毕业工作已经有了一定的经济基础,且身体状况良好,患病率低,可供选择的保险产品种类较多。

3、越早购买越划算。

由于年龄较低,多数保险产品购买的保费也相对便宜,保障时间也相对较长。

二、年轻人该如何配置保险?

除了必备社保之外,我建议可以配置定期重疾险、消费期一年的医疗险以及意外险。

保险种类这么多,该如何去区分呢?看看这篇文章就懂了:

1、定期重疾险

年轻人刚步入社会,万一罹患重大疾病,自己会暂时失去工作,父母也需要暂停工作来照顾你的身体,而后期恢复、营养调理也将会是一笔巨款,于是整个家庭将会面临较高的财务风险。而购买重疾险正好可以为年轻人转移此类风险,获得的赔偿金额可用于治疗疾病,后期调理,以及弥补家庭的财务损失等。

重疾险主要保符合合同约定的疾病,本质是“收入损失险”,其赔偿金钱可以随意支配,不受限制。

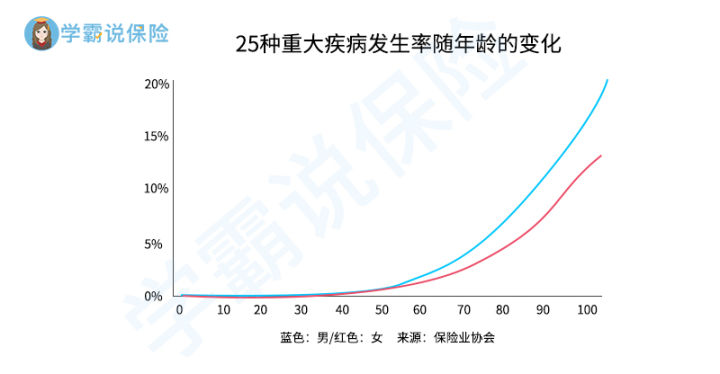

作为20岁出头的年轻人,年龄较低,购买重疾险保费也较便宜,保障时间也越长,相对划算。而根据保险业协会的调查数据显示:随着年龄的增加,罹患重大疾病的概率也会随之增大,到时候购买重疾险就会受到种种限制,如下图所示:

若你的预算不足,可以首选定期重疾险,待手头宽裕后,可选择性加保或者换成终身重疾险;若你的预算充足,也可以选择直接购买终身重疾险,以免后顾之忧。

年轻人缺少购置保险的经验,比较之下对重疾险的选择无从下手?没关系,下文便是为年轻人制定的十大热门重疾险推荐:

2、医疗险

医疗险主要报销因疾病或意外住院产生的合理治疗费用,医保有规定的报销范围,而医疗险就相当于医保的“补充保险”,如下图所示,医疗险能报销医保不能报销的范围,来补偿医保报销之外的花费。

医疗险有小额医疗险和百万医疗险两种较为常见的分类,小额医疗险的住院报销额度为1-2万,0免赔或者几百块免赔,主要是解决小病医疗报销问题。

而百万医疗险,百万医疗险只需几百块保费能买到几百万的保额,免赔额通常为1万元,且不限社保用药,100%报销,主要用于解决大病医疗费用问题。

成年人不像小孩一样,会经常因为小病跑医院,更建议购买百万医疗险。市面的医疗险实太多,有哪些是适合年轻人购买的呢?不妨看看这几款为年轻人打造的百万医疗险产品:

3、意外险

意外险主要保意外、突发、外来的、非本意的事件导致的人身的损害,即意外身故、意外伤残以及意外医疗。年轻人由于工作原因,有着出差的可能性,且正处于爱玩的年龄,会结伴外出游玩等,都有能导致意外的发生。

刚毕业的年轻人收入水平较低,选择购置一些短期意外险,其价格便宜,无需健康告知,想买就买,第二年想换就换,可以较好的保障自身的权益,较为符合刚参加工作的年轻人。不知如何挑选意外险?年轻人最值得买的意外险大盘点尽在下文↓

最后,想提醒各位年轻人,配置保险十分有必要,配置保险不仅可以转移各种风险,同时还能保障自身和家人的权益。