这个问题问得挺凑巧啊,前段时间,家里亲戚找上了学姐,原来是他前段时间购置了一款重疾险,同时他的保险经纪人又建议他再添置一份百万医疗险,他觉得没必要,感觉经纪人在坑他。其实不然,这两款都是有必要同时入手的险种。今天学姐就着重给大家讲讲百万医疗险和重疾险的这些事儿。如果搞不清楚两者间关系的小伙伴,学姐建议大家先仔细看看这篇文章

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

一、百万医疗险和重疾险是什么?

二、买了重疾险还有必要买百万医疗险吗?

一、百万医疗险和重疾险是什么?

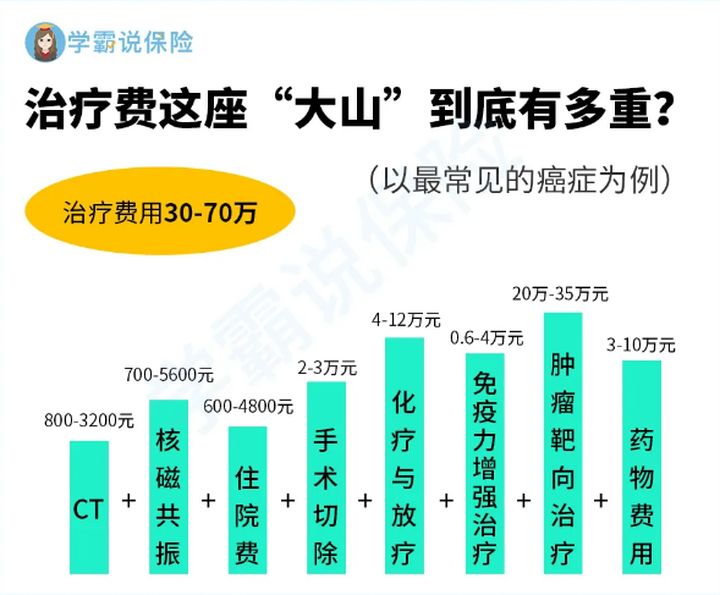

我们讲概念之前,先来想想为什么要买百万医疗险和重疾险。想必大家也刷到过一些众筹的朋友圈,他们罹患了疾病,不得已才向他人求助,据学姐观察,众筹金额几乎都是30万元以上的。想知道这些重大疾病一般都要花费多少钱吗?学姐上一张重大疾病医疗费的图给大家看看,一定会让小伙伴们不寒而栗。

(重大疾病费用图)

(重大疾病费用图)

大家看完这幅图,是不是感慨万千,各项费用加起来最起码30~70万元,这笔数目真的太吓人了。百万医疗险和重疾险就是为了保障大家不为疾病而变得倾家荡产。接下来学姐分别讲讲百万医疗险和重疾险是什么。

百万医疗险

百万医疗险是医疗险中比较常见的险种,低保费高保额是百万医疗险最突出的特征,可能一年支出几百块的保费换来几百万的保额,可以说是非常的划算。现在市面上优秀百万医疗险的恶性肿瘤住院保额甚至高达600万,为被保人提供了更大的治疗空间。不仅如此,百万医疗险还有各类增值服务,例如:就医绿色通道、质子重离子、外购药等等服务。致力于为被保人提供更最佳的医疗服务和药品供给,可让被保人的身体尽快恢复健康。学姐给大家整理了现在很热门的百万医疗险榜单,想入手的小伙伴可以看看

十大百万医疗险排名新鲜出炉!baoxian.2239.com

重疾险

通过刚刚学姐介绍了重大疾病的医疗支出后,想必大家都认识到治疗重疾花费有多么大了吧!让普通家庭一次性拿出一笔30万的费用是较为困难的,可能需要东凑西凑,耽误病情。重疾险可很好转嫁风险,经过理赔手续,保险公司直接汇款,款项可用于治病的医疗费用,住院时收入中断的日常开销等等。不至于罹患重病之后,家庭陷入无法正常生活的危机当中。

由此得知,重疾险真的是人手必备保险了。又因为新规的落定,市面上涌现出了很多优秀的新款重疾险,不怎么清楚配置重疾险的小伙伴可以看看这篇文章:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想必大家对百万医疗险和重疾险都有大概的认识了吧,那么重点来了,到底百万医疗险和重疾险相冲突,买了其中一个另外一个还需要买吗?学姐这就来解答疑惑!

二、买了重疾险还有必要买百万医疗险吗?

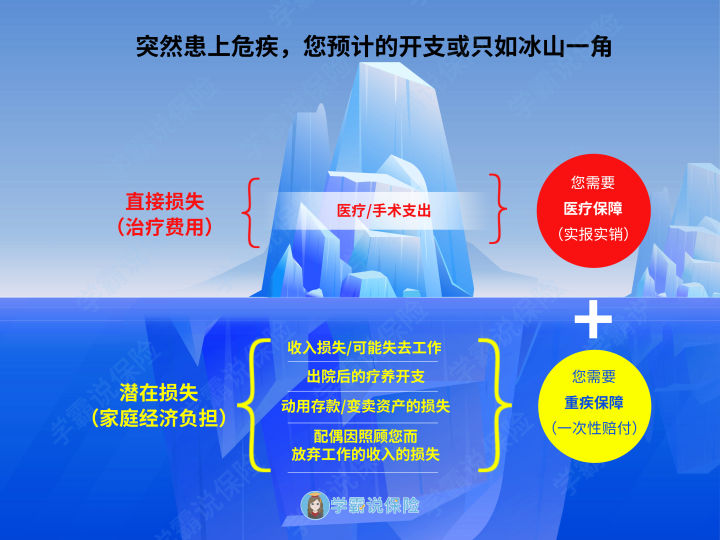

买了重疾险还有必要买百万医疗险吗?答案是,有必要。来上张图,让大家更加有画面感,增加理解度!

学姐想问问大家,有从图中获取到了什么信息吗?

都听说过一句话吧“理想很丰满,现实很骨感。”用在此处也非常恰当。小伙伴们有时可能也会想,患病了不就是个医疗费的事吗?大错特错!你所看到的医疗费仅仅是冰山一角罢了,不幸罹患了重病,工作是无法照常进行了,此时收入开始中断,不经没有稳定的收入来源,住院期间的药品费,一日三餐,营养品必要的日常开销一样也落不了。

跨年时很火热的《送你一朵小红花》中男主角因罹患了脑癌,因癌症的治疗费用高昂,身为小康家庭的他们差点也支撑不下去,各个亲朋好友都说变卖家产为韦一航治病。这也是一笔巨大的资产损失,您想到的想不到的支出都在流失。

大家都清楚重病所带来的经济负担了吧,这时百万医疗险和重疾险的作用就体现出来了。因百万医疗险是报销型的险种,重病的治疗往往是复杂且漫长的,期间的医疗费,住院费,药品费等等百万医疗都可报销,大大减轻了经济压力。并且质子重离子、就医绿色通道、外购药等等也为被保人提供优良的医疗技术支持和药品支持。

如果正好同时罹患的是重疾险也可理赔的疾病,保险公司直接赔付保险金,也可以作为医疗费的补充缴纳,剩余的由被保人自行支配,用于此时收入中断的日常开销,营养品的购买,使身体最大程度得进行精力恢复等等。

学姐举个栗子吧,让大家更能感同身受一些。

小李今年是30岁的创业者,有一个幸福美满的家庭。但是因工作的压力及不健康的生活习惯,导致他不幸罹患了胃癌,包括住院费,医疗费,药品费等等费用的累积起码需要30万元。妻子是普通白领,所以主要日常开销基本靠小李。学姐举以下三种情况:

① 未购买重疾险和百万医疗险:

因事业刚起步,小李一家并没有什么积蓄,无奈妻子只得通过亲友借钱和网上发布众筹获得医疗费。不幸,虽然筹到了钱,但是还是错过了最佳治疗时间,小李病情恶化。

② 购买了百万医疗未购置重疾险:

承保小李百万医疗险的保险公司很快接受了妻子的申请,负责了小李一系列的医疗费用的报销,及各类服务,小李在住院期间得到了许多贴心保障。但由于没有购买重疾险,且无收入来源,妻子和孩子这段时间内的生活质量大大下降,也无法为小李提供高营养食物让身体尽快修复,日子过得很艰难。

③ 购买了重疾险和百万医疗险:

得知小李病情的第一时间,妻子开始向保险公司申请理赔,重疾险立即拨了200万保险金,百万医疗险为其报销了治疗费用并为小李提供了治疗癌症的最佳手段——质子重离子。妻子拿着保险公司佩服的钱为小李买营养品、保健品,辅助小李身体恢复。幸好他患的是早期胃癌,满满恢复健康,日子很快回到正轨。

所以,大家理解了吗?二者不是替代的关系,它们之间是互补的关系,是相辅相成的关系,缺一不可,只有两者同时配置才能给被保人提供最大的保障力度。不懂得配置保险的小伙伴,这篇文章再适合不过啦!