为了迎合重疾新规,很多保险公司都纷纷推出自家的新型产品,就为了在重疾险市场上占据一定的份额。前阵子长城人寿推出了新产品——长城吉泰人生重疾险,今天学姐就来向大家科普下这款产品,一起来看看它的优缺点跟不足吧!

想知道长城吉泰人生重疾险跟国内其他热门重疾险的对比情况?这篇测评会解开你的疑惑:

长城吉泰人生重疾险vs全国热门的135款重疾险baoxian.2239.com

长城吉泰人生重疾险vs全国热门的135款重疾险baoxian.2239.com

长城吉泰人生重疾险测评重点:

科普丨长城人寿保险公司实力如何

揭秘丨长城吉泰人生重疾险优缺点有哪些

一、长城人寿保险公司实力如何

在开始长城吉泰人生重疾险的产品测评之前,先来了解下长城人寿保险公司的背景吧!

1、公司简介

长城人寿保险股份有限公司是于2005年成立,是北京金融街投资(集团)有限公司旗下金融板块控股公司。公司总部设于北京,注册资本55.31亿元,总资产超过430亿元,

在国内,成立一家保险公司的注册资金门槛是2亿元,而长城人寿的注册资本却足足有55.31亿元,财力还是很雄厚的。由此可见长城人寿是一家经营年份很久远的老牌保险公司,实力还是非常强劲的。

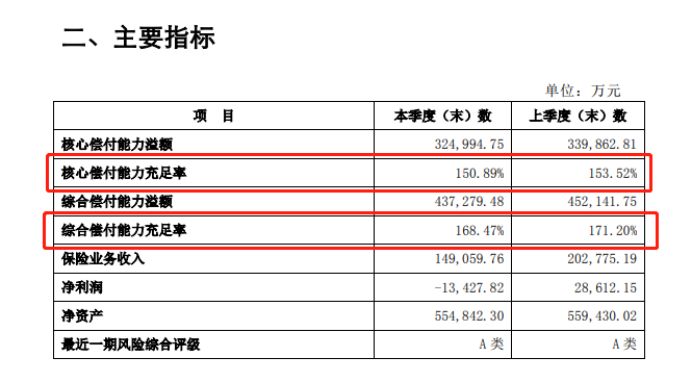

2、偿付能力

偿付能力是衡量一家保险公司出险后是否具有理赔能力的重要参考标准。银保监会规定,一家合格的保险公司需要做到这些:核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上。

从长城人寿保险股份有限公司2020年第四季度的偿付能力报告来看,长城人寿保险股份有限公司的核心偿付能力充足率达到了150.89%,综合偿付能力充足率达到了168.47%,风险综合评级结果为A类。

从偿付能力来看,长城人寿完全是有能力进行赔付的。我们在看保险公司时,除了偿付能力之外,还有一些比较重要的参考标准,大家可以通过这篇文章详细了解:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、长城吉泰人生重疾险优缺点有哪些

话不多说,学姐直接奉上长城吉泰人生重疾险的精华图,赶紧来看看吧~

接下来,就由学姐来重点分析的优缺点吧。

长城吉泰人生重疾险优点一:等待期短

等待期越短,消费者就能越早享受到产品的保障。长城吉泰人生重疾险的等待期只有90天,90天的等待期是目前重疾险产品中最短的了,相比很多等待期在180天的同类型产品来说,长城吉泰人生重疾险确实是很亲民了。

长城吉泰人生重疾险优点二:基本保障全面

长城吉泰人生重疾险涵盖了重疾、中症跟轻症保障,保障比较全面。重疾赔付2次,间隔期1年,每次赔100%基本保额;25种中症疾病赔付2次,每次赔付50%基本保额;40种轻症赔付3次,每次赔付30%基本保额。

放眼一看,长城吉泰人生是一款多次赔付的重疾险产品,中症跟轻症都是无间隔赔付,赔付力度也符合市场标准,只不过长城吉泰人生重疾险对重疾的赔付比例并不高,相比市面上赔付比例高达150%、180%的产品来说,长城吉泰人生重疾险对重疾的赔付力度劣势还是很明显的。

长城吉泰人生重疾险优点三:可选保障多样

长城吉泰人生重疾险涵盖了较重急性心肌梗死/严重脑中风后遗症特别保证金、恶性肿瘤重度特别保证金等可选内容,赔付1次,赔100%基本保额,间隔期5年。

相比市面上一些不设可选保障的重疾险产品来说,长城吉泰人生重疾险确实更加人性化。

虽说长城吉泰人生重疾险的优点不少,但它的缺点也很致命,一起来瞧瞧吧!

长城吉泰人生重疾险缺点一:保障期限单一

长城吉泰人生重疾险的保障期限很单一,只有终身可选,相比市面上很多重疾险产品含定期年限可选,长城吉泰人生重疾险却略显逊色了跟单一了。

保终身的重疾险保费很高,对那些预算不足的人群来说很不友好。而长城吉泰人生重疾险没有定期年限可选,就相当于直接把预算不足的人群拒之门外,确实有些绝情了。

长城吉泰人生重疾险缺点二:重疾赔付间隔期过长

市面上同类产品的间隔期最短只要180天,而长城吉泰人生重疾险的重疾赔付间隔期却长达1年,这个缺点是非常致命的。

间隔期越短,对消费者来说就更有利,重疾赔付间隔期越短,就能越快获得保障。长城吉泰人生重疾险不仅是重疾赔付间隔期长,可选责任的间隔期更是达到了5年,真的太不亲民了。

不仅如此,长城吉泰人生重疾险的重度恶性肿瘤特别保证金的间隔期却足足要等5年。恶性肿瘤的复发率很高,但基本上要是熬过了5年,就加大了生存的几率,长城吉泰人生重疾险以5年间隔期这一标准来设立恶性肿瘤特别保证金,对消费者来说是很鸡肋的。

除了这些,学姐还发现了长城吉泰人生重疾险的更大的缺陷,感兴趣的朋友不妨看看这篇文章:

长城「吉泰人生」重疾险性价比高吗?看到这些缺点忍不住摇头!baoxian.2239.com

总的来说,长城吉泰人生重疾险的优缺点还是比较明显的。如今旧标准定义的重疾险产品已经退出历史舞台,新规颁布后的新重疾险产品也有一定的优势跟亮点,那么如今的重疾险市场里有哪些比较靠谱的产品呢?学姐已经整理了一份干货,感兴趣的朋友可以来看看:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com