学姐今天要讲的是一款百万医疗——太平洋保险公司推出的太健康百万医疗2020。这款产品号称最高800万医疗保障,那么这款太平洋太健康百万医疗2020医疗保险真的有那么好吗?值不值得买呢?学姐这就来告诉你!

在测评之前,请大家先收藏好这份十大百万医疗险榜单:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

太健康百万医疗2020有这些优点!

太健康百万医疗2020居然有这些缺点?

一、太健康百万医疗2020有这些优点!

太健康百万医疗2020

太健康百万医疗2020

1.保障较全面

太健康百万医疗2020这款产品有300万的一般医疗保障和300万重疾医疗保障。

一般医疗保障是在住院的情况下,减去一万的免赔额之后,其他的费用100%报销,并且在住院前30天和后30天门急诊也可以报销,相比其他只能报销住院前七天的产品,还是比较优秀的!

重疾医疗保障包含100种疾病,0免赔额,不仅有重疾住院医疗保障,重疾特殊门诊医疗保障,重疾住院前后门急诊保障,而且如果被保人在等待期后初次确诊约定的恶性肿瘤,并在指定医疗机构接受质子重离子治疗所产生的放疗计划费用及质子重离子放射治疗实施费用按约定报销,这里的质子重离子医疗费用不包括床位费等其他费用。

2.可选恶性肿瘤特定药品报销

太健康百万医疗2020可附加恶性肿瘤特定药品费用报销,也就是癌症的特定用药,包含医院外的多种靶向药,最高可赔付200万元,让患者能获得更好的治疗,不用担心自己要用的药有没有在医保范围内,更好地癌症患者解决癌症用药的问题。

3.增值服务齐全

太健康百万医疗2020包含多种增值服务,比如重疾就医绿通、住院垫付+直付服务、重疾国内二次诊疗,这些都是一下比较实用的。大家可以根据自己的需要选择,如果对增值服务这方面还不是很清楚,可以看看这篇科普:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

二、太健康百万医疗2020居然有这些缺点?

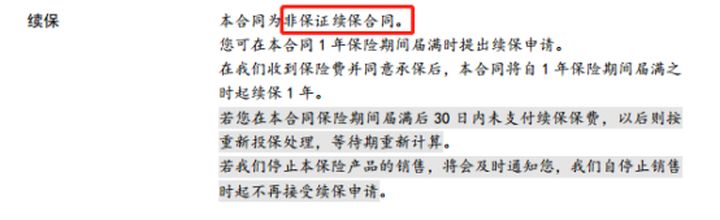

1.续保不稳定

太健康百万医疗险2020的合同条款规定:本合同为非保证续保合同。

也就是说,一旦产品停售不可续保,那么在一年的保险期间届满的时候,投保人就只能选择其他的产品重新投保,重新做健康告知,重新计算等待期。

而如今市面上已经出了很多20年续保的医疗险了,20年的保险期间不用担心身体变差或是停售无法续保,相比之下太健康百万医疗险2020续保不够友好.

2:投保职业有限制

只有1-4类职业的人可以投保,5-6类从事高危职业的人比如矿工、高压电工高空作业等不可以投保;对高危职业从事者不太友好,不过这似乎是百万医疗险惯有的毛病。

说到高危人群买保险,确实是困难重重,学姐熬夜给你们总结了一份投保指南:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!