哗啦啦~新的一年,一大批新规重疾险来袭。

新规重疾险做了哪些调整、修改后跟原先的规定有什么不一样?

今天学姐就给大家讲讲重疾险规定修改前后的对比情况。购买之前,先来看看学姐的购买建议:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点:

重疾险规定修改前后对比

新规重疾险产品推荐

一、重疾险规定修改前后对比

1、疾病种类

重疾险新规有了变化,原来旧规定了必保25种重疾,这25种重疾占到了重疾理赔的95%以上,旧规重疾险具体保障的是哪25种重疾,我们看看这里了解了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

新规新增了3种重疾和3种轻症,分别是严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎;轻症分别为轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

不过新增的这些疾病在新规发布前就有很多优秀重疾险做到保障,所以对我们消费者投保没有很大影响。

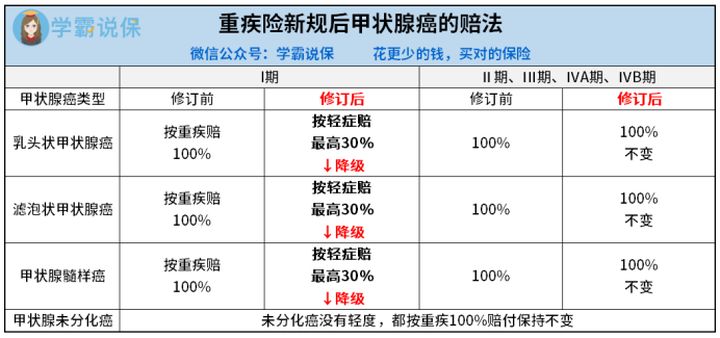

重疾险新规也有删减的地方,要注意的是,原位癌、交界性肿瘤就被剔出轻度恶性肿瘤的保障范围;

轻度甲状腺癌、早期神经内分泌肿瘤由重疾变为轻症。

2、疾病赔付

新规修改之后最明显的变化就是轻症赔付比例上限为30%,这样修改的后果主要影响了线上产品,很多旧规优秀的重疾险轻症赔付比例可高达45%左右,比如这款超级玛丽3号就是:

已下架的「超级玛丽3号」高额保障背后,竟有如此缺陷!baoxian.2239.com

3、疾病理赔条件

修改后的重疾险优化了部分疾病的理赔条件,有变得宽松的,也有变得严格的。

疾病理赔条件变得宽松在这些疾病:

冠状动脉搭桥术:由“开胸”规范为“切开心包”,这代表微创手术也能理赔,更宽松;

心脏瓣膜手术:由“开胸”规范为“切开心脏”;

重大器官移植术:增加了小肠的异体移植手术,保障更全面;

主动脉手术: 由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”。

而理赔条件变得严格的就是表格显示的甲状腺癌疾病:

整体看来,重疾险新规修改挺多变化,虽然很多方面可能不利于消费者,但这些修改也是为了规范保障内容和提高保障效率,比如新规后的轻症疾病就有了明确定义,避免了很多滥竽充数增加保费的情况,是很有意义的,我们消费者只要选择符合自身实际需求的,保障就能到位。

二、新规重疾险产品推荐

看到这里,相信很多人也还不知道买哪款新规重疾险好,学姐建议可以先参考市面上各款重疾险的保障内容,以便重疾险的基本保障内容。这里是学姐已经整理了国内热门的重疾险对比表,很方便大家做产品对比:

全国热门的136款重疾险对比表baoxian.2239.com

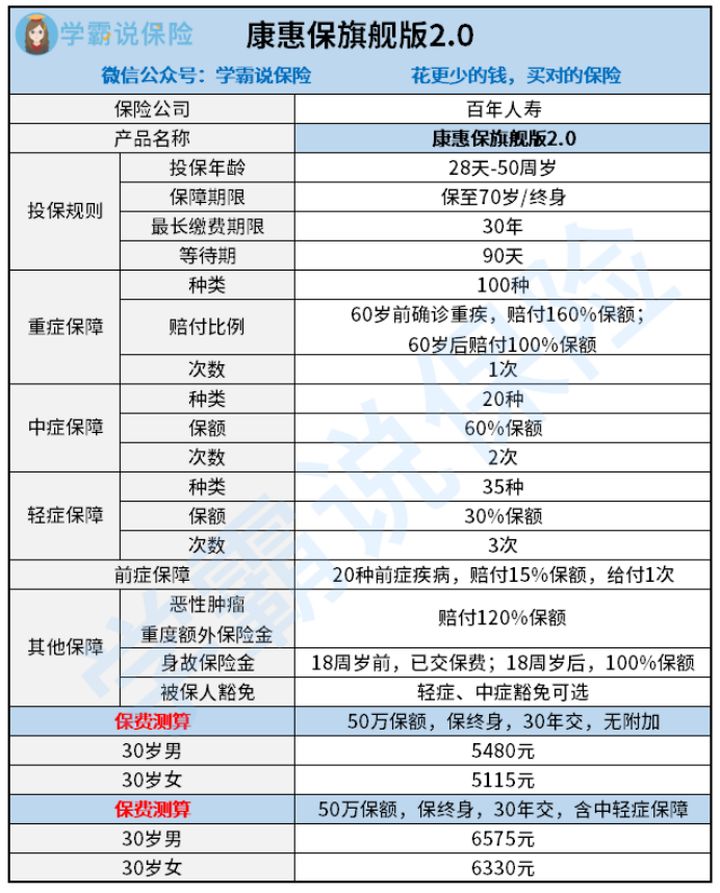

接下来,学姐就推荐给大家值得购买一款的新规重疾险——康惠保旗舰版2.0,我们先来看其产品形态图:

康惠保旗舰版2.0可以选择保定期或保终身的;

在60岁前确诊重大疾病可以赔付160%基本保额,赔付比例很高;

中症赔付比例也很高,可赔付60%基本保额;

轻症赔付比例就是按照新规定的最高比例30%。

康惠保旗舰版2.0最大一个亮点就是前症保障,这是市面上很少见的一项保障责任,能够保障疾病从小到大的全过程,更加令人安心。

不过,康惠保旗舰版2.0在中轻症保障上存在着一份小缺陷,购买前我们要注意一下:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

如果觉得康惠保旗舰版2.0还不太满足自身的保障需求的话,大家也可以看看下面这十款值得买的新规重疾险产品哟:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com