下架之后再上线的超惠保重疾险可谓是经历了人生的大风大浪,而重新上线的超惠保也是赚足了大众的眼球,毕竟对于追求性价比的人来说,超惠保绝对是不二选择。

为什么这么说?今天学姐来给大家好好扒一扒超惠保终身重疾险。在此之前咱们先让超惠保和市面上的热门重疾险比比,看看它是不是真有那么优秀?

超惠保和全国热门的135款重疾险对比表baoxian.2239.com

超惠保和全国热门的135款重疾险对比表baoxian.2239.com

一、超惠保重疾险怎么样?

二、除了超惠保还有哪些高性价比的产品推荐?

超惠保重疾险由大家人寿承保,是大家保险旗下公司的产品。大家保险于2019年06月25日成立,注册资本为203.6亿元,实力雄厚。

而它家旗下的这款超惠保重疾险也非常不错,话不多少咱们直接开讲,产品信息精华图先上:

超惠保是一款重疾单次赔付且提供终身保障的产品,出生满28-40岁可投保,最长缴费年限为30年,等待期为90天,还是比较不错的,咱们来详细看一下这款产品都要哪些优缺点:

优点一:拒绝“捆绑销售”

超惠保本身是只有重症保障的,对于轻症、中症、豁免、被保人豁免、特定疾病额外赔保障都由投保人灵活选择,拒绝“捆绑销售”。

优点二:特定疾病保障

超惠保可选的特定疾病保障非常优秀,尤其是女性7种特定疾病保障,包含了女性高发的5种重疾,保障力度相当到位。

当然了,市面上也有不少专为男性设计的重疾险产品,学姐给大家做了总结,可以从中挑选是适合自己的:

专为男性设计!十大【值得买】的热门重疾险大盘点baoxian.2239.com

优点三:费率低、女性保费便宜

由于超惠保对于可附加的身故保障仅保障到70周岁,所以超惠保的费率还是比较低的,尤其是对女性而言,同等情况下保费要比男性便宜近1000元,很值得入手!

当然了,市场上现在仍未有一款完美误无缺的产品,超惠保也不例外。

缺点一:承保年龄范围窄

超惠保仅限出生满28天-40周岁投保,这与市面上的大部分重疾险将最高投保年龄设定为55周岁、60周岁的产品相比限制还是比较大。

对于超出超惠保投保年龄限制的朋友,可以考虑别的高性价比重疾险,学姐熬夜将市面上的热门重疾险都做了对比,给大家总结了十款最值得入手的:

十大值得买的热门重疾险大盘点!baoxian.2239.com

缺点二:限地区销售

超惠保对于销售区域是有限制:

本产品由大家人寿保险股份有限公司承保,目前该公司在北京、上海、广东、深圳、浙江、江苏、天津、河北、河南、山东、吉林、黑龙江、辽宁、湖南、湖北、四川、江西、山西、安徽设有分公司,本产品仅限在设有分支机构的区域销售。

对于身处其他地区的朋友来说,就要和超惠保失之交臂了。

除了以上两个缺点,超惠保还有这些缺点大家也要重点注意:

大家人寿超惠保怎么样?我劝你谨慎入手baoxian.2239.com

但总的来说超惠保重疾险还是相当不错的,投保灵活保费便宜,对于经济比较紧张的朋友来说很值得入手。

除了超惠保,学姐也另外给大家总结了两款高性价比产品:

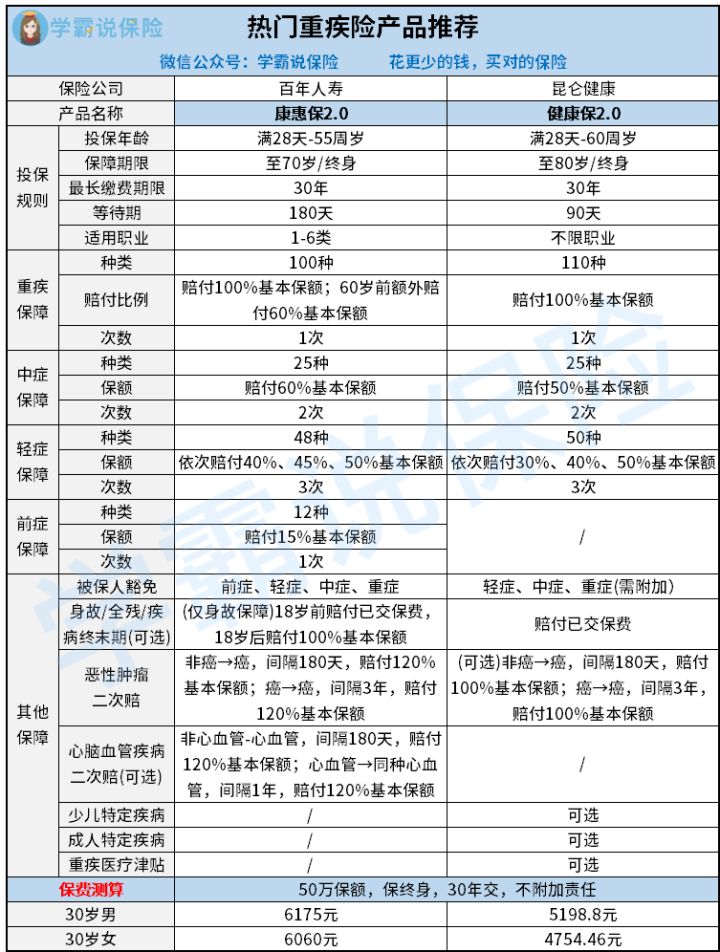

康惠保2.0

康惠保2.0是一款单次赔付重疾险,保障十分全面,主要涵盖前症、轻症、中症、重疾,还有癌症二次赔,可选心脑血管特定疾病二次赔,其最大的亮点就是开创了前症保障,保障相当到位;除此之外,康惠保2.0的赔付力度也很到位,重疾有额外赔。

综合来看,康惠保2.0的保障非常不错,如果预算比较充足,追求保障全面,看重重疾额外赔付的,可以考虑这款:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

健康保2.0

健康保2.0保障全面,重疾、中症、轻症都有涵盖;此外还有多种可选责任,包括少儿、成人特定疾病额外赔等,满足顾客需求,性价比高,适合追求保障全面、极致性价比的朋友入手。

而且健康保2.0也将于12月31日停售,有意向入手的朋友要抓紧时间了:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!