光大永明嘉多保重大疾病保险是由光大永明保险公司承保的一款多次赔付重疾险。多次赔付是嘉多保的一大亮点,但是学姐经过深入剖析之后竟然发现了一些很有趣的点。话不多说,学姐这就带大家揭开嘉多保神秘的面纱~ 当然啦,赶时间的朋友不妨先收藏学姐之前整理过的这篇文章,待有空再好好浏览哟:

《被自媒体们吹爆的光大永明嘉多保,是在炒作吗?》baoxian.2239.com

《被自媒体们吹爆的光大永明嘉多保,是在炒作吗?》baoxian.2239.com

光大永明嘉多保重疾险测评重点:

1. 光大永明嘉多保重疾险具体保障什么?

2. 光大永明嘉多保重疾险PK热门重疾险,到底谁能脱颖而出!

一、光大永明嘉多保重疾险具体保障什么?学姐非常珍惜大家的时间,那就不卖关子,直接上光大永明嘉多保重疾险产品保障图:

(永明嘉多保重疾险产品保障图)

(永明嘉多保重疾险产品保障图)

由于嘉多保涉及内容很多,贴心的学姐来给你们总结一下:

1.光大永明嘉多保重疾险投保规则

投保年龄:出生满30天至55周岁,投保年龄比较宽松,一般同类产品最高投保年龄也是55岁。

保障期限:保至70周岁或者至终身,保障期限选择相对灵活。

最长缴费期:30年,费期长,平摊到每年的保费就少,相对减轻投保人的经济负担。

等待期:30天,在同类产品中属于正常水准。

2.光大永明嘉多保重疾险保障内容

重疾保障:光大永明嘉多保分组赔付6次,每组只能赔付一次。比较突出的是如果在保单前10年且50岁前出险重疾额外获得20%赔偿。除此之外,恶性肿瘤单独分组,高发重疾分散在4个组别,提高了多次赔付的效率。

中轻症保障:光大永明嘉多保中症赔付没有间隔期,最多两次且不分组。轻症赔付也没有间隔期,最多3次不分组。轻症保额是亮点,保额会随着赔付次数增加而递增,第一次30%、第二次35%、第三次40%,还是比较给力的。

可选保障:光大永明嘉多保附加恶性肿瘤三次赔,间隔期3年,赔付100保额,把复发机率较大的癌症疾病拿捏得死死的。

相信很多朋友了解完光大永明嘉多保重疾险具体保什么之后,就迫不及待开始投保购买。但是学姐劝大家先等等!因为学姐经过好几晚的通宵,熬夜找出了市面上的几款热门重疾险与嘉多保进行对比,竟然发现了不少猫腻!

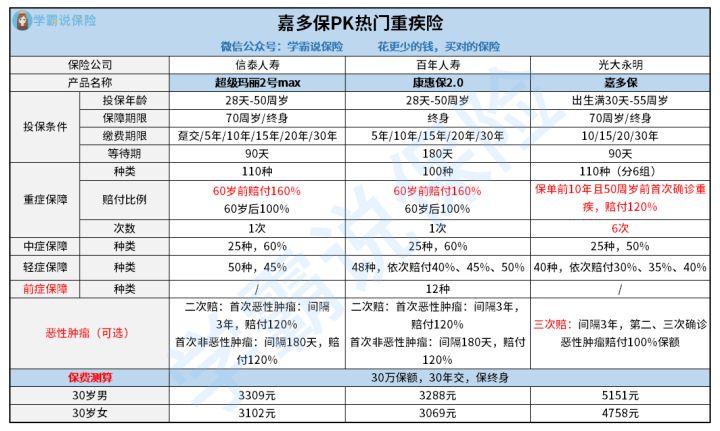

二、光大永明嘉多保PK热门重疾险,到底谁能脱颖而出!老规矩,先上光大永明嘉多保与热门重疾险的对比图:

(嘉多保与热门重疾险对比图)

(嘉多保与热门重疾险对比图)

相信大家看到这么多文字都会很懵,别怕,贴心的学姐已经为大家配套好一条龙解说服务:

1.如果追求高保额低保费,可以选择超级玛丽2号Max:超级玛丽2号Max的重症额外赔付额度为60%,比嘉多保多出40%,中症、轻症赔付额度也是略胜一筹。除此之外,超级玛丽2号Max保费均在3500元以内,与高达5151元的嘉多保相比,超级玛丽2号Max价格比较实惠,也是很照顾经济能力不足的朋友的。当然,由于篇幅有限,学姐也另外对超级玛丽2号Max做了更为详细的测评,感兴趣的朋友不妨看看:

《旧定义重疾险停售潮来袭,入手「超级玛丽Max2.0」要谨慎了!》baoxian.2239.com

2.如果追求前症保障,可以选择康惠保2.0:前症保障是康惠保2.0独有的亮点,是目前市面上的热门重疾险还未能保障到的。前症是比轻症还要轻的症状,是疾病可控可治愈的拐点,它的积极意义就在于鼓励患者早发现早治疗,减少患上重疾的风险。由此可见,前症保障非常关键,有很多需要注意的地方,想要了解的朋友可以看看这里:

见了【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

3.如果追求高复发率疾病保障,可以选择嘉多保:嘉多保的重症保障次数多达6次,还附加恶性肿瘤三次赔。由此可见,在预防高复发率疾病方面,嘉多保做得比较出色。大家都知道恶性肿瘤容易复发,顺利康复更是一个长期的过程,那么,嘉多保的多次赔付就可以防患于未然,避免后期复发没钱治病的局面。与超级玛丽2号Max与康惠保2.0相比,嘉多保也是毫不逊色的。

总体来说,光大永明嘉多保重疾险的保障内容中规中矩,价格偏贵,学姐建议大家入手前要结合自身需求做好攻略。当然啦,随着新规落地成盒,市面上也出现了不少优秀的新定义重疾险,想入手的朋友不妨看看这里:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!