新的一年,新的开始,为了新的一年有好的保障让自己或家人更安心的工作及生活,我们不如买一份重疾险。

恰逢重疾险新规已经实施了一段时间,很多新产品如春笋涌现上线,如果还不清楚新规重疾险有什么变化,犹豫到底该不该买重疾险,不妨且看学姐下面细细讲解。

在正文开始之前,大家可以先看看这份重疾险购买建议:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点

重疾险新规变了什么内容?

为什么要买重疾险?

一、重疾险新规变了什么内容?

2021年2月重疾险新规正式实施,从今以后的重疾险就会跟以前有不一样,我们一起来了解了解,新规定在具体有以下这些内容上做了修改:

1、新增了一些疾病,剔除了一些疾病

重疾险旧定义规定必保了25种重大疾病,新规在此基础新增了3种重疾,分别是严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎,可能有些人不太知道原来旧规的25种重大疾病到底是哪些,看看下面文章便可详细了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

轻症也新增了3种疾病,分别是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

同时要注意一点的是,新规也删减了一些疾病,原位癌、交界性肿瘤在新规下就被剔出轻度恶性肿瘤的保障范围,除非保险公司单独增加这两项保障,否则就不再赔付了。

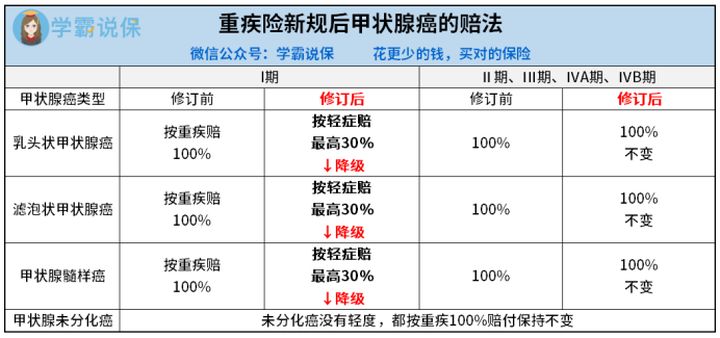

2、明确了轻症界限和赔付比例

轻症的界限有了明确的规定,占了全部甲状腺癌发病的90%~95%的TNM分期为Ⅰ期或更轻分期的甲状腺癌被划到了轻症疾病,也就是说大部分的甲状腺癌将被移出重疾范围。

那如果已经查出是甲状腺结节还能投保吗?甲状腺结节还不是甲状腺癌,不用太担心,我们可以参考下面方式投保:

超全攻略:含甲状腺结节等各类疾病能不能投保?如何投保?baoxian.2239.com

3、轻症赔付比例有限制

原来的旧定义市场上很多重疾险轻症赔付比例可做到高达45%左右。我们可以参考这款旧定义重疾险的轻症保障:

已停售的「超级玛丽3号」高额保障背后,竟有如此缺陷!baoxian.2239.com

但新规下,轻症责任赔付不得高于重疾保障的30%,这意味着到时确诊合同约定的轻症疾病,拿到手的赔偿金会比原来旧定义的重疾险少。

4、部分疾病理赔条件有了变化

在理赔方面,新规也做了一些调整,有严有松。

对我们消费者有好处的就是下面这几种疾病的理赔条件变得宽松了:

冠状动脉搭桥术:由“开胸”规范为“切开心包”,这代表微创手术也能理赔,更宽松;

心脏瓣膜手术:由“开胸”规范为“切开心脏”;

重大器官移植术:增加了小肠的异体移植手术,保障更全面;

主动脉手术: 由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”。

而变得严格的就是学姐整理在这张表格里的情况,甲状腺癌疾病理赔降级按轻症赔付:

新规修订了挺多内容,表面上看起来对我们消费者保障和理赔不利,但是实际上这样做有一定的意义,比如轻度甲状腺癌虽然发病率非常高,其实只要几千块就能治好,轻症疾病定义明确清楚了,避免因高理赔而提高保费。

何况,我们购买保险,要根据自身实际情况和保障需求配置的,不管是新规还是旧规的内容都不应该成为影响到我们配置重疾险的决定因素。

那么,这里就要说说重疾险的作用了来说明考虑购买重疾险的原因。

二、为什么要买重疾险?

我们先来看看全国热门的重疾险对比情况,看看重疾险大致的保障内容有哪些:

全国热门的136款重疾险对比表baoxian.2239.com

成年人的我们,开始承担家庭的主要经济责任,再大一些的人也已经是上有老下有小,各种费用接踵而至,还可能加上各种房贷、车贷等负债。

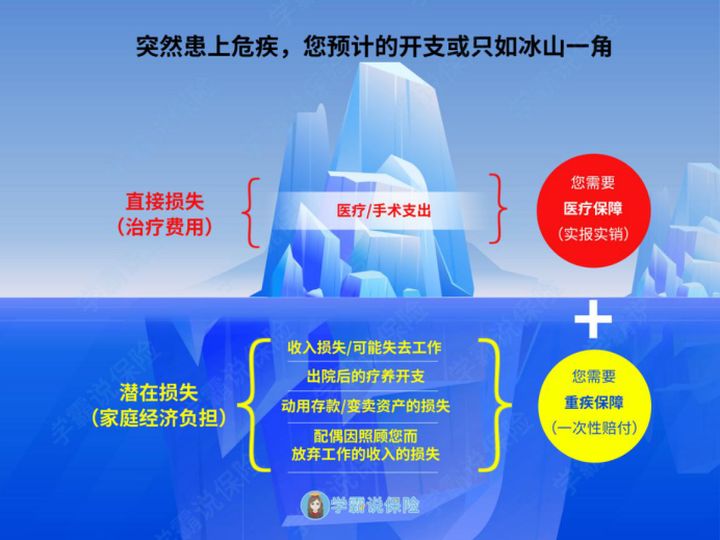

此时的我们如果不幸罹患重疾倒下,不仅将令家人担忧,还会给家庭带来更多经济负担。

重疾险,本质是收入损失险,一旦确诊合同约定的重大疾病,就可以获得一笔赔偿金,这笔钱除了用于支付医疗费用,还可用于维持家人日常生活的费用、用作孩子的教育费用、老人的赡养费用等其他用途,弥补了因患病而无法工作的收入损失,这部分更大的损失社保或医疗险可是报销不了的。

重疾险更着重在于被保人遇险时,实际能够帮我们自己和家人减轻经济负担。重疾险作用如此之大,相信我们投保之后就更加有安全感。

如果你没有时间一个一个地找产品,可以直接在学姐推荐的这几款值得购买的新规重疾险产品选择,总有一款适合你:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com