随着旧定义重疾险的全面下架,保险公司也是开始在重疾险新标准中大展拳脚,纷纷推出了新定义的重疾险产品,学姐也会持续给大家不断更新产品测评的,本期文章要测评的是长城人寿的吉泰人生重疾险!

测评正文开始前,先来看看长城吉泰人生重疾险的市场地位吧。

长城吉泰人生与全国热门的135款重疾险对比表baoxian.2239.com

长城吉泰人生与全国热门的135款重疾险对比表baoxian.2239.com

长城吉泰人生重疾险测评框架:

科普 || 重疾险新规的那些变化!

保障 || 长城吉泰人生重疾险值得投保吗?

考虑到有些新朋友可能对重疾险的新标准还不太了解,学姐在测评前给大家总结一下新规的主要变化。想要深入了解的戳这篇文章哦:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

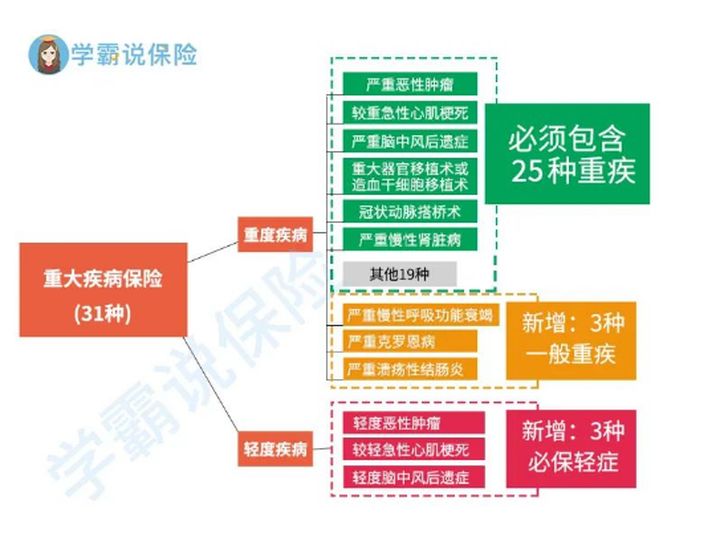

>>>一是优化分类,建立重大疾病分级体系

为了充分适应了医学诊疗技术发展以及重大疾病保险市场发展实际,首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。

>>>二是增加病种数量,适度扩展保障范围

基于重大疾病评估模型,量化评估重大程度,并结合疾病定义的规范性和可操作性,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。

新增的具体病种,学姐列在下图了!

>>>三是扩展疾病定义范围,优化定义内涵

根据最新医学进展,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善优化了严重慢性肾衰竭等7种疾病定义。

像冠状动脉搭桥术也不在严格要求开胸才能获得赔付了,由“开胸”规范为“切开心包”,这代表微创手术也能理赔,更宽松。

长城吉泰人生重疾险作为一款新定义重疾险究竟在产品上有哪些表现呢?话不多说,直接进入深度产品测评!

长城吉泰人生重疾险产品责任形态图

长城吉泰人生重疾险产品责任形态图

长城吉泰人生是一款终身保障的重疾险产品,保障覆盖面也是非常不错的,学姐下面给大家详细分析每一项责任。

1.长城吉泰人生的投保规则

长城吉泰人生重疾险的承保年龄在出生满30天-65周岁,这承保范围在重疾险中相对还是比较宽泛的。不同交费方式及交费期间根据的投保年龄的差异会有所不同。

长城吉泰人生重疾险的等待期是90天并不长,也是符合市场形态的,对消费者还是比较友好的。

除了承保年龄,健康告知是否宽松也是影响投保门槛的,学姐整理了一些健告宽松的重疾险,点击了解:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

2. 长城吉泰人生的疾病保障

长城吉泰人生重疾险的重疾保障涵盖了110种重大疾病,不分组赔付2次,每次会赔付100%的基本保额,间隔期为1年。

轻中症保障上,长城吉泰人生重疾险的分别涵盖了25种中症、40种轻症,分别赔付2次及3次,中症每次赔付50%、轻症赔付30%的基本保额,皆没有间隔期。

长城吉泰人生重疾险的保险条款

长城吉泰人生重疾险的保险条款

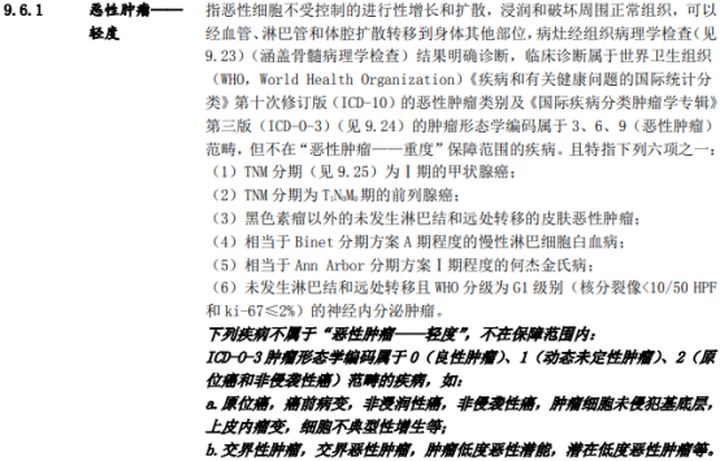

从长城吉泰人生重疾险的保险条款我们可以了解到,长城吉泰人生重疾险涵盖的疾病保障皆是按新定义进行的,像原位癌、交界性肿瘤等已经不再进行保障了,高发的轻度甲状腺癌也只有30%的赔付。

关注这些高发疾病有希望有高赔付的小伙伴们,趁还有几天市面上的优质旧定义重疾险还比较多,可以考虑配置哦!

十大值得买的热门重疾险大盘点!baoxian.2239.com

3. 长城吉泰人生重疾险的可选保障

长城吉泰人生重疾险的可选保障包括较重急性心肌梗死或严重脑中风后遗症特别保险金、恶性肿瘤-重度特别保险金。

可以简单理解为是重疾中的心脑血管特疾以及恶性肿瘤的二次赔付,再次确诊可赔付100%的基本保额,不过间隔期长达5年,对消费者来说并不友好。

除了以上的几点保障,长城吉泰人生重疾险还涵盖身故/全残/疾病终末期保障责任,18岁前赔付2倍已交保费,18岁后赔100%保额。

被保人豁免也是在首次确诊罹患轻症、中症、重疾即可生效,免交余期应交保费,保单继续有效。

总的来看长城吉泰人生重疾险表现不错的,保障责任也是比较友好的,多次赔付均不分组,扩大了理赔效益。但学姐也发现了长城吉泰人生重疾险的一大缺陷,值不值得买就看大家能不能接受了!

长城「吉泰人生」重疾险性价比高吗?看到这些缺点忍不住摇头!baoxian.2239.com