很多小伙伴跑来问学姐:

“买保险要注意什么?”

“保险有哪些坑?要怎么避开?”

“买保险有什么建议?”

说明大家的警惕性还是很高,不会轻易买保险。

买保险不是容易的事,我们平常买东西都要货比三家,更别说这么复杂的保险了,对于很多保险小白来说那可是挑花了眼、想到头疼。

那么,学姐就在这里讲讲买保险时的注意事项。在开始之前,我们先学习学习保险的关键知识:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

注意看保险公司

注意看保险保障内容

注意做好健康告知

注意保险保额要充足

一、注意看保险公司

买保险,很多人第一想到的就是中国人寿、中国平安这些随处可见服务网点的大品牌公司。

而随着互联网发展,网络保险近几年火热起来,涌现了很多知名度不高的保险公司,比如百年人寿、信泰人寿、同方全球等等。

那这些保险公司的保险靠谱吗?当然可靠!能在中国成立保险公司可是不容易,我们来看看这篇文章了解了解保险公司吧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

我们买保险时,主要看保险公司的这个方面:

偿付能力

简单说,偿付能力是可以反映出保险公司财务的稳定性,也是消费者选择投保公司时的一个重要参考因素,银保监会有规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

比如我们来看看信泰人寿在2020年第三季度的偿付能力,核心偿付能力充足率和综合偿付能力充足率都是153.28,超过了银保监会规定的标准,所以我们是不用担心保险公司没有能力偿付给我们消费者赔偿金的。

即使保险公司实力都不小,理赔不是问题,但也会有人担心保险公司破产不在了,买了保险怎么办?这点也不用担心,这篇文章告诉你可以如何应对:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

二、注意看保险保障内容

买保险最重要的还是要注意保障内容,毕竟对我们最有用和最能维护我们保障权益的还是这白纸黑字的保单合同。具体我们要看清楚这些:

1、保险条款

不管是什么险种,投保之前都要仔细看清保险条款,这关系到我们后续的理赔,不同险种保障责任不同,我们要区分好:

>>重疾险,包含重大疾病保险金、中症疾病保险金、轻症疾病保险金和各项可选责任,如果重疾保障是多次赔付,我们要注意是否分组、分组是否合理。

新定义刚落地实施不久,应该很多人不知道买什么重疾险好,学姐已经整理了市面上值得买十款新规重疾险,大家可以看看:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

>>医疗险的基本保障包含一般住院、重疾住院、门诊和一些增值服务,同时要看免赔额是否合理,报销最好是不限社保范围,续保条件是否宽松。

想购买医疗险的话,可以看看学姐已经整理出来的排行榜:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

>>意外险,除了保障意外身故或伤残,还要有意外医疗,最好附加保障猝死的责任。

意外险轻易就能买到,所以我们要看重性价比高的产品,这些意外险就很不错:

2020年,最值得买的意外险都在这里了baoxian.2239.com

>>寿险,要看是否有保障身故或全残、对吸烟是否有要求。

普通家庭建议给家庭经济支柱配置定期寿险,有条件的再配置终身寿险,下面这些值得买的寿险排行可以参考参考:

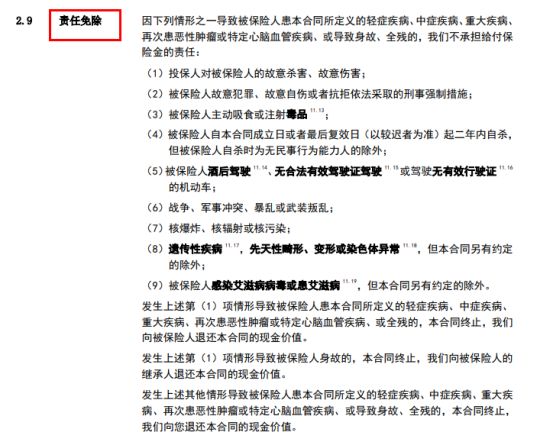

2、免除责任

免除责任是保险公司明确规定不承担责任的范围,不同产品规定内容不同,投保时我们要注意好,一般在保险条款里都有详细说明的。

三、注意做好健康告知

重疾险、医疗险和寿险,对被保人的身体健康状况是有要求,但我们投保前不需要体检,如果体检发现了什么毛病,反而可能会被拒保。

而且在买保险后的等待期内也不用去做体检,因为等待期内查出什么疾病,保险公司是不承担责任,不会理赔的,可能还会被退保,不再提供保障了。买保险前体检会有什么影响请看这里:

买保险前要不要体检?听说会影响理赔!baoxian.2239.com

虽然投保不用做体检,但是我们还是要如实做好健康告知,毕竟保险公司要防止客户骗保。

那些代理人或业务员说可以随便填那都是忽悠人的,如果健康告知有稍微差错,就会影响后面保险理赔,严重时会被认为是骗保要打官司。

保险的健康告知,学姐强调,一定一定要如实做好!学姐为帮助大家顺利投保,总结出了一些健康告知的小技巧,建议收藏:

投保时,健康告知有什么小技巧?baoxian.2239.com

四、注意保险保额要充足

买保险就是为了抵御风险,保险保额充足,才能很好的转移风险,重疾险和寿险基本都是买多少保额赔多少,医疗险是有可以报销的最高额度,意外险是意外身故或伤残直接赔付、意外医疗保额是报销的。

但四大险种险种有一个共同点,就是保额越高,保费就越贵,过高的保额就会造成投保人的经济负担,所以买保险的保额要适当,我们要根据自身实际收入情况决定,保险保额买多少,如何拿捏,看看下方文章: