平安保险公司大家都很熟悉,知名度高,代理人队伍比较庞大,走到哪里都有他们的身影,平安智慧星是一款少儿万能险,说既能提供教育金、婚嫁金、养老金等,也能提供重疾、身故、意外等保障,那么它是否真的那么美好呢?

那我们今天就来详细的分析一下平安智慧星吧~

有关于万能险,我之前也详细介绍过它的具体玩法,详情可点击>>

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

平安智慧星测评文重点:

平安智慧星万能账户介绍

平安智慧星都要那些坑?

我们先来看看平安智慧星的产品形态:

平安智慧星是可以通过万能账户里的钱不断的复利增值的。

而万能账户里的钱是怎么来的呢?

每年进入万能账户的钱=所交保费-初始费用-保障成本。

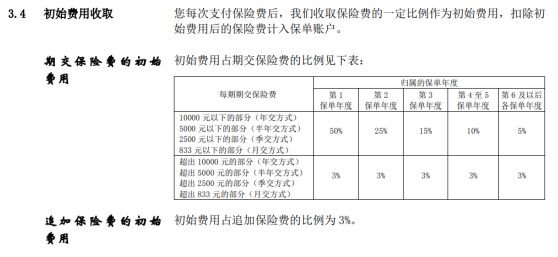

1)平安智慧星初始费用

万能账户每年需要扣除一定比例的初始费用,首年扣除50%,第2年扣除25%,第3年扣除15%...逐年递减。

也就是说,如果首年保费为1万,先扣除5000,初始费用完全是交给保险公司的,充当各种管理费。

2)平安智慧星保障成本

平安智慧星的身故保障、重疾、意外、医疗保障都是要计算保障成本的,而且保障成本随着年龄的增长,每逐年递增。到后面保障成本已经相当高了。

举例说明:

假如0岁宝宝,年缴保费7000元,缴费15年,寿险保额15万,重疾保额12万,意外医疗保额1万。

粗略算下,万能账户价值=7000-7000*50%-450-155-310=2585元。

第一年缴费7000元,剩余2000多进入万能账户。

15年后,如果我们不持续投入,则会持续扣除,如果结算利率不高,钱生的钱根本保障不了我们终生,基础保障钱从账户扣完,则意味着保单终止。

平安智慧星详细的扣除费用,劳请大家看看这篇文章>>

让我来算算,平安【智慧星】是怎么把你的钱扣没的!baoxian.2239.com

1)平安智慧星保底利率低

平安智慧星的保证利率为年利率1.75%,为行业最低标准,保证利率之上的收益是不确定的。

虽说下有保底,可惜保底利率真是少的可怜。而平安智慧星宣传中的上不封顶……其实是无法保证。

前期初始费用扣得多,进入万能账户的钱也少,因此前期账户保单价值增长是比较慢的,以4.5%的中档利率来算,至少也要10年才能回本。

2)平安智慧星附加重疾种类少,缺少中轻症

平安智慧星附加的重疾险只保障30种重疾,不仅保障的病种较少,还缺少很基础的轻中症保障。

轻中症的存在能够有效降低了产品的理赔门槛,是非常实用的保障,可惜平安智慧星也没有。

因此我建议大家可以看看这些性价比高的重疾险,能提供更好的重疾保障>>

十大值得买的热门重疾险大盘点!baoxian.2239.com

3)平安智慧星附加意外医疗额度低

平安智慧星只负责因意外事故所产生的医疗费用,而且还有100元免赔额。

目前市面上有很多意外险都是带有意外医疗保障的,而且有0免赔、100%报销的优秀形态。对各类意外都能做到有效的保障。

通常一款好的意外险,保障全面,保费也不高,比如这些:

2020年,最值得买的意外险都在这里了baoxian.2239.com

另外需要注意意外医疗仍然只保意外,如果是因为自身健康问题产生的医疗费用是无法报销的。想要获得健康医疗报销保障,可以了解下市面上性价比高的医疗险,我这里也整理出了一份,你可以仔细看看>>

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!