如今,许多年轻人工作压力大,饮食不规律,导致身体总有各种小毛病,比如很多女性朋友在体检时都会发现乳腺结节,虽然乳腺结节并不算什么大病,但从保险公司的角度来说,会认为增加了理赔概率,影响到我们的投保。

乳腺结节再去投保时,保险公司会很小心地进行核保,毕竟,如果结节发生了恶性病变,就有可能发展成乳腺癌。乳腺结节到底是什么病,会影响我们买保险吗?

今天学姐就来和大家探讨一下,先送一份关于带病保险的攻略:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

什么是乳腺结节呢?

乳腺结节能买什么保险?

乳腺增生是指随着生理期激素浓度的变化而有周期性的疼痛,女性会在经期前感到胸口胀痛,会在熬夜、工作压力或情绪变得很重,但经期结束疼痛也会消失,对身体的影响也不大。

但是如果乳腺疼痛持续时间长或者乳腺明显感觉到硬块,就需要进一步就医以确定是否有“乳腺结节”。

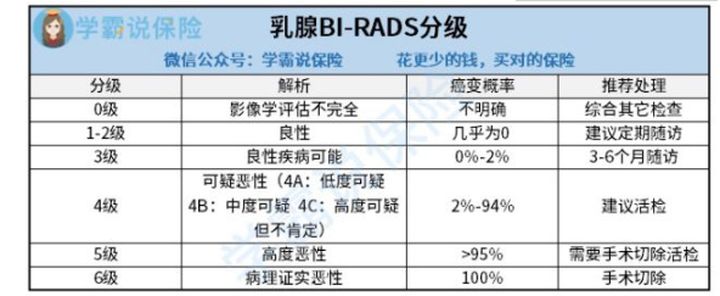

BI-RADS分级在医学上通常用来判断乳腺结节的危险性。

按以下图表评估:

检验乳腺结节是否有明确的BI-RADS分级是最好的,一般1-2级乳腺结节保险是没有问题的。

如不能,请先到医院评估。体检时可以直接告诉医生,要买保险,麻烦医生分等级,通过体检报告就知道自己能不能买。

此处学姐也为您整理了带病投保的具体步骤,建议有此需求的朋友收藏,让您少走弯路:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

一旦出现乳腺结节,保险公司的核保结果就会有以下几种可能性:

标体投保:没有影响,正常购买,是最好的结果;二、乳腺结节能买什么保险?

加费承保:就是需要你多掏点钱才能投保;

除外承保:就是这个病,保险公司不保,但除了这个病以外的病,还是保的;

延期承保:对于一些风险不明确的病,保险公司会要求你缓缓,进一步观察后再买;

拒保:保险公司不承保,买不了。

提起保险,大家最多的选择就是重疾险,医疗险,意外险,寿险这四种险种。

那么患有乳腺结节投保这四大险种会有什么影响呢?

1.意外险

意外险顾名思义,就是防范各种意外伤害的保险,指的是外来的、突发的、非本意的、非疾病的客观事件使身体受到的伤害。

而乳腺结节属于疾病,本身就不在意外险的保险责任范围之内,因此意外险并不会对乳腺结节这方面进行健康询问,也不会因为有结节就拒保,所以乳腺结节患者可以正常购买意外险。

市面上最值得买的十款意外险我也帮各位女同胞们整理出来了:

2020年,最值得买的意外险都在这里了baoxian.2239.com

2.寿险

市面上绝大多数的寿险产品在健康告知中,都不会询问有关结节类的疾病,因此乳腺结节患者可以正常投保寿险,比如定海柱1号、大麦2020都是可以直接投保的,对这些产品感兴趣的也可以看看其详细测评:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

3.重疾险

如果得了乳腺结节想投保重疾险,保险公司会根据乳腺结节的性质和严重程度进行评估。通常来说:

BI-RADS分级1~2级可以标准体承保;

BI-RADS分级为3级的话,可能会被除外;

BI-RADS分级为4~6级,可能会被拒保。

当然,如果一款产品健康告知不通过,也可以尝试几款健康告知宽松的产品,说不定就能顺利投保了。在这里学姐也给大家推荐一下健康告知宽松的重疾险:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

4.医疗险

医疗险相比重疾险而言,健康告知会更严一些。对乳腺结节患者而言,市面上医疗险对乳腺疾病多是除外承保。通常来说:

BI-RADS分级1~2级:除外承保

BI-RADS分级3级:

未手术治疗,大部分产品拒保,个别产品可以除外承保;

手术治疗后为良性,痊愈满1年,无复发,可除外承保,有机会标体;

BI-RADS分级4级及以上: 直接拒保

市面上还有那些保险产品乳腺结节患者可以投保的呢?详细请看:

身体有些小毛病?这些产品可以买baoxian.2239.com

学姐最后叨唠一句,很多女性疾病都和心情有关,焦躁易怒的情绪也是乳腺类疾病发病的诱因之一。

保持心情舒畅是一种有效的预防手段,每一位女性,都要学会更多地关爱自己。

希望我们都能时刻保持心情愉悦,尽可能地将乳腺结节彻底扼杀在摇篮里~