意外不会偏心,不管你是谁,也不管你多少岁,无时无刻都可能发生,保障真的要从当下开始!因此,学姐有必要再给你们普及一下意外险的知识。当然,人的一生除了意外还会有患病的可能,单单仅靠一份意外险是不够的。学姐之前有详细讲过四大险种的对比,在这里就不一一细说啦,想再复习一下的可以看看这里哟:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

本文重点:

1. 意外险包括哪些?

2. 什么职业会被拒保?

3. 高危职业者如何配置意外险?

一、意外险包括哪些?意外险,顾名思义就是保障因外来的、突发的、非本意的、非疾病的事件而导致的人身伤害。目前市面上的意外险大致分为长期意外险和一年定期意外险。大多数人都会选择定期意外险,很少选择长期意外险。相信很多人都会问为什么吧?学姐就知道大家都是好奇宝宝,专门对定期与长期的意外险做了详细的研究,整理出了这篇文章,赶时间的朋友可以先看:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

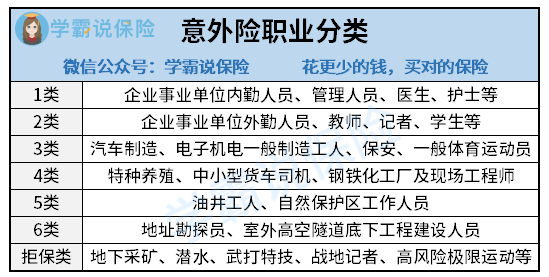

此外,不少朋友在入手意外险时,也面临着因为所从事的职业不在承保范围内而被拒绝承保的情况。至于具体哪些职业会被拒保?学姐这就来一一给你们解答!

老规矩,学姐先上意外险职业分类图:

意外险职业分类图

意外险职业分类图

1-4类是低风险职业,在可正常承保的范围内,一般情况下不会产生拒保的局面。当然也不排除有特殊情况,例如运动员经常激烈运动,钢铁化工人要操作机械,属于高风险行业,可能会拒保。5-6类程度属于较高风险职业,核保会比较严格,而且保障5-6类职业的意外险也只有少数。最后就是拒保类,完美避开任何一家保险公司,任何一种保险产品。当然咯,如果不清楚自己的职业属于什么类别的朋友,可以看看这篇:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

由于意外险的投保门槛低,多数人都可以投保,同时随着市场竞争的加剧,各个保险公司不断推出更优质的意外险,所以相对于长期意外险,定期意外会更受欢迎,因为它的灵活性较好,到期后可以再选择其他优质产品。那么,今天学姐就来给大家测评一下市面上两款比较热门且高危职业也能购买的定期意外险,看看是否值得入手。

不卖关子,先看热门意外险测评图:

热门意外险测评图

热门意外险测评图

接着,学姐会从4个方面来进行对比:

1. 承保职业类别

平安职业意外险保1-5类职业,而人保职业意外险保1-6类。看似只多出了1个类别,但实际上1个类别又会涵盖多种职业。想象一下如果买了保险后,换了另一份工作,而这份工作却不在承保职业范围内,那个真的是赔了夫人又折兵呀!所以在承保职业范围这方面,人保职业意外险的保障会更全。

2. 赔付保额

平安职业意外险的基本保额、意外身故及伤残的保额最高都是30万,意外医疗保额仅有3万。在年龄和职业类别相同的情况下,人保职业意外险的保额却分别达到55万,50万,5万,3个数值都超过了平安职业意外险。第5类职业的工作人员很难避免高空的工作,想象一下如果从高空摔下来不幸身故,平安赔30万而人保却能赔50万,这中间相差的20万并不是一个小数目。家庭经济支柱一旦不在,整个家庭就失去了主要的收入来源。这多出的20万在一定程度上就能为孩子的教育,父母的赡养提供更多的资金支持。

3. 公共交通意外身故和伤残保障

公共交通意外身故和伤残是平安职业意外险在这两款产品中独有的一款保障。被保人如果在乘坐民航客机或商业运营的火车、轮船、汽车期间,因遭受意外伤害事故导致身故或者残疾,可赔30万。考虑到高危职业者危险的工作环境之余,也想到了出行方面,保障还是比较全面的。

4. 保费

学姐算了一下,平安职业意外险988元,保费较便宜,有特殊保障公共交通意外身故和伤残;人保职业意外险1490元,保费相对较高,但涵盖的职业类别较多,赔付保额也比较给力。

人保比平安贵了502元,说多不多,说少也不少。但是话说回来,人保的承保职业范围比较广,赔付保额的比例相对较高,基本保障会更全一些。预算充足的朋友建议考虑人保哟~当然啦,如果还想了解其他优质意外险,不妨点开这篇文章了解一下:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!