对于意外险,学姐向来是推崇人手一份。

毕竟一两百块,就能买到几十甚至上百万的保额,性价比确实杠杠的!

而如果大家问到最近最火的意外险是哪款,莫过于是国任意外险1-3类。

学姐看了一下国任意外险1-3类虽然保障全价格也便宜,但却存在一个不小的问题。

今天学姐就来好好扒一扒国任意外险1-3类,看看它到底值不值得入手?

在此之前给大家总结了一份意外险购买注意事项,想买到最适合自己的意外险的朋友一定不要错过啦:

国任意外险1-3类专业分析:

一、国任财险公司怎么样?靠谱吗?

二、国任意外险1-3类有哪些优缺点?

在分析国任意外险1-3类的优缺点之前,咱们先来简单了解它的承保公司,国任财险。

国任财产保险股份有限公司的前身是信达财产保险股份有限公司,是经保险监督管理部门批准,于2009年8月在北京成立的一家全国性保险公司。

其注册资本为40.07亿元人民币,2018年公司更名为“国任保险”,现为深圳金融总部企业。

国任保险的经营范围广,包括各种人寿保险、年金保险、健康保险等,但是最出圈的还是意外伤害保险。

在国任意外险1-3类之前,它家的一款国任优选意外险可谓是火爆市场:

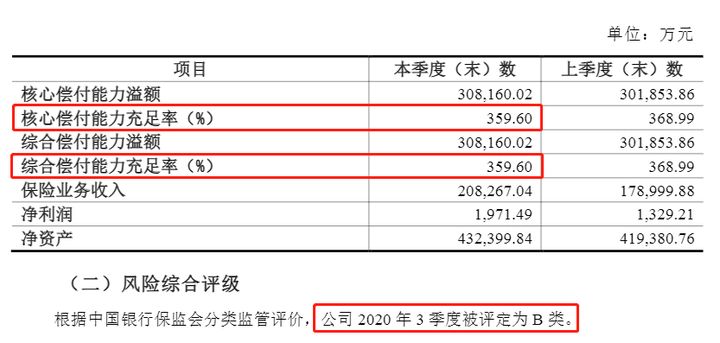

虽然2009年成立的国任财险还是一家年轻的公司,但是它2020年的各项数据都相当漂亮。

据保险行业协会官方数据显示,2020年第四季度国任财险的核心偿付能力充足率、综合偿付能力充足率为359.6%,最近一期风险评级为B类,远远超出规定的指标:

总的来说,国任意外险1-3类的承保公司国任财险完全没有问题,大家不用担心。

简单了解完承保公司,咱们重点来分析产品。

国任意外险1-3类的保障究竟如何?有哪些优缺点?我们一起来看看:

国任意外险1-3类,有四项投保计划,可选择10万到100万的基础保额,除了保障身故/全残,还有猝死、救护车费用、住院津贴等保障,性价比还可以。

咱们具体来看一下国任意外险1-3类都有哪些优缺点。

国任意外险1-3类优点一:含猝死保障

之前学姐就给大家强调过,猝死不属于意外,猝死大多是心源性疾病突发导致的。

而现在有不少意外险都包含了猝死保障,确实不错,国任意外险1-3类就是如此。

国任意外险1-3类提供猝死保障,但是其最高只能赔3万。

这个保额的设置就有点美中不足了,毕竟市面上猝死能赔50万或以上的意外险不在少数。

学姐做了一份详细的对比表,大家可以择优选择:

国任意外险1-3类优点二:含住院津贴和救护车费用

国任意外险1-3类的保障内容确实全面,除了猝死之外,还有住院津贴和救护车费用保障。

保额100万的版本(计划四),意外住院有100元/天的住院津贴,可以作为误工费、护理费、膳食费等的补偿,虽然不多,但多少都是心理慰藉。

而救护车费用则是每个版本都有,确实不错。

国任意外险1-3类缺点一:意外医疗仅限社保报销

国任意外险1-3类的意外医疗虽然可以0免赔、100%报销,但是仅限社保范围内报销。

这也就意味着,药房买的自费药、进口药、进口器材,国任意外险1-3类统统不能报。

国任意外险1-3类的意外医疗保障相对来说不够全面。

国任意外险1-3类缺点二:仅限1-3类职业承保

险如其名,国任意外险1-3类仅限1-3类职业人群投保。

虽然意外险本就对高危职业人群不太友好,但国任意外险1-3类这个设定确实过于狭隘了。

为了帮助高危职业人群买到合适的产品,学姐特意总结了高危人群保险配置指南,千万别错过啦:

不过以上这些都不算什么大问题,学姐在仔细研究了国任意外险1-3类之后发现它还存在一个“致命”缺陷:

总的来说,国任意外险1-3类报销仅限社保,除了基本的意外伤害保障,还有猝死、救护车费用等保障,保障内容还是比较全面的。

但是考虑其保障额度的问题,建议大家考虑清楚了再决定要不要入手。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!