前几天,全民狂欢的“重疾险节”大家有参加吗?因为新规的上架,许多旧重疾险都纷纷下架,人们为不错过高性价比的重疾险纷纷出手,这也侧面反映除了大家对身体保障的重视,不过光重视重疾险还不够哦,百万医疗险也是非常有用的险种,大家可别忽略了呢!今天学姐借着测评微医保2020百万医疗来和大家说道说道百万医疗险的这些事!先上道小菜尝尝:

微医保与国内热门百万医疗险对比表!baoxian.2239.com

微医保与国内热门百万医疗险对比表!baoxian.2239.com

接下来正式开始!

本文重点:

1. 百万医疗险真的有必要买吗?

2. 微医保2020全面测评

3. 微医保2020 VS平安安诊无忧VS众安尊享e生

一、百万医疗险真的有必要买吗?在斟酌百万医疗险是否有必要买前,我们先来认识认识百万医疗险究竟是个什么,你心中就有数了。

我们经常刷朋友圈看到因病众筹的人们,人生路漫漫,疾病可不管你贫穷或富贵,说来就来。大家知道一场重病要花多少钱吗?学姐放张图,让大家有个概念。

一般重病都要30万元起步,还不包括日常开销,这笔费用可谓巨大,一般家庭可是很难一次性掏出这笔钱的。无法一次性掏出这笔钱意味着什么?意味着病人还得生着病等待家属东拼西凑去众筹,筹不到的后果大家都知道,可能人就一命呜呼。就算筹到了,也极有可能错过最佳治疗时间,导致病情无法控制或者落下许多后遗症,这些后果大家又想过吗?

一般重病都要30万元起步,还不包括日常开销,这笔费用可谓巨大,一般家庭可是很难一次性掏出这笔钱的。无法一次性掏出这笔钱意味着什么?意味着病人还得生着病等待家属东拼西凑去众筹,筹不到的后果大家都知道,可能人就一命呜呼。就算筹到了,也极有可能错过最佳治疗时间,导致病情无法控制或者落下许多后遗症,这些后果大家又想过吗?

那么这时百万医疗险就发挥了作用,它可以给你报销因重病在医院治疗的大部分开销,大大减轻家庭的经济压力,几百块一年的保费换来巨额医疗报销,病人可得到及时得医治,这可太棒了!

很多小伙伴就迷惑了,重疾险不也差不多性质吗?非也非也!重疾险是当你罹患了重疾,按照保单条款直接把保险金打入账户中,用于治疗费、医药费等费用的缴纳,剩余财产可用于治病过程中收入中断的日常开销,营养品购买等等,可自行支配啦!

很多小伙伴就迷惑了,重疾险不也差不多性质吗?非也非也!重疾险是当你罹患了重疾,按照保单条款直接把保险金打入账户中,用于治疗费、医药费等费用的缴纳,剩余财产可用于治病过程中收入中断的日常开销,营养品购买等等,可自行支配啦!

可能大家又想问,买了重疾险还需不需要买百万医疗险?那是必然,因为险种的性质不同,导致其无法替代,不存在买了重疾险,百万医疗险没不必要买了。重疾险是简单粗暴的霸道总裁,直接打钱,百万医疗险是贴心暖男,给予无微不至的关怀,例如就医绿色通道、外购药服务、住院津贴等等。大家都清楚了吧!

如果还是有点混乱的小伙伴可以看这篇文章,帮你理清它们之间的关系!

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

不否认现代社会有钱人越来越多,可能不在乎这区区几十万的治疗费,但是学姐说过百万医疗险可是有很多增值服务的,可能用钱都买不来的。比如就医绿色通道,可以免除和其他病人一同等待就诊的时间,杜绝有交叉感染的机会。再比如外购药服务,有些药普通人可是求不来的,可谓一药难求,百万医疗险可以为被保人拿到最好的药物,提供优质的治疗服务,这些可是用钱买不到的。

百万医疗险有必要买吗?答案不明而喻了吧!说完百万医疗险是怎么一回事,我们当然要拿个例子给大家好好展示说明一下了,掌声有请有请我们的微医保2020!

二、微医保2020全面测评最近微医保2020可是风非常的大,作为百万医疗险的当红人物,那必须好好扒一扒它了。在学姐剖析之前,想赶快大概了解一下微医保2020的小伙伴可以先查阅一下这篇文章:

微医保2020,我不得不说你两句...baoxian.2239.com

好啦,话不多说,上图!

(微医保2020产品图)

(微医保2020产品图)

大家看到微医保2020的保障图可能还有点懵,容学姐给你细细道来。

投保规则:

1)投保年龄:

投保的年龄区间是30天-60周岁,覆盖了幼儿、青年、中年及老年人,使大部分人群都能得到保障。

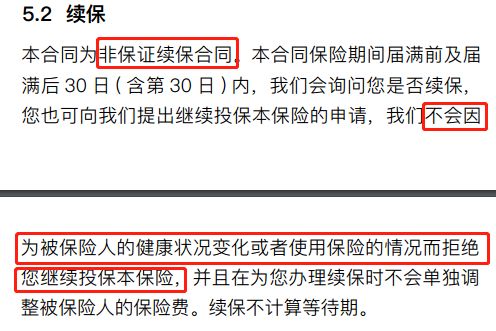

2)续保条件:

(来自微医保2020保险条款)

(来自微医保2020保险条款)

由图可知微医保2020为非保证续保合同,对比其他可保证6年续保的百万医疗险来说,这也是个弱点,不过这款产品并不会因被保人身体状况而拒绝续保,这点值得夸赞!

基本保障:

1)一般住院:

在一般住院的保障中可得知,微医保2020在一般住院保障内容与市面上大多数的百万医疗险相差无几,1万的免赔额,赔付100%的300万的基本住院保额。意味着当您患病所需的治疗费用超过1万才能进行理赔,不过这1万块需要自费。

2)重疾/癌症住院:

微医保2020的重疾住院有100种重疾保障,并有100%的600万的住院保额报销,这保险金额比某些只有300万保额报销的百万重疾险足足多了一倍,泰康人寿也太豪气了吧!

3)门诊:

在门诊保障方面,微医保2020提供了住院前7天后30天的急诊费用,给被保人减轻了不少急诊的经济压力,还算是挺贴心的。不过市面上还有提供住院前30天后30天急诊费用的百万医疗险,这样的百万医疗险会更加的优秀。

4)重疾/癌症津贴:

微医保2020提供最长180天,每天100元的重疾/癌症津贴补助,最高可有18000元,这块的保障还算不错。

5)其他保障:

5)其他保障:

质子重离子:

微医保还涵盖了质子重离子的保障,大家知道是什么吗?学姐告诉大家吧!质子重离子是现有手段中治疗恶性肿瘤最好的一种,费用也非常高昂。微医保2020能够赔付60%的质子重离子的治疗费用,对比一些没有这项保障的百万医疗险,表现相当不错了。不过,市面上优秀的百万医疗险有的开始赔付100%的保额了,微医保2020对比它们还是弱了一点,但是这保障已经为大家减轻了不少经济压力了。

其他几种保障都还摆的上台面,住院医疗费垫付、重疾就医绿色通道、外购药报销、专家二次诊疗等基础的特色保障,微医保2020都涵盖了,做得还算不错。

微医保2020的增值服务及其他保障虽然称得上全面,不过要求的严格一点的话,微医保2020对比市面上更优秀的百万医疗险还是差了一点距离。

学姐进行小总结:

微医保2020其实算是个中规中矩的百万医疗险产品,保障方面还算全面,不过还是有点小瑕疵,毕竟十全十美的保险产品可是极少的,如果微医保2020能满足您的需求,可以入手。如果您今年30岁,保费276元,这个价格还算合理,不过同等价位中也有保障更加全面的百万医疗险产品,还可以多观望一下其他产品。

三、微医保2020 VS平安安诊无忧 VS 尊享e生分析完微医保2020,我们来看看市面上最近也混得风生水起的平安安诊无忧和尊享e生,看看它们能碰撞出怎样的火花。接下来请大家看看三者的对比图。

(微医保2020 VS平安安诊无忧VS尊享e生)

(微医保2020 VS平安安诊无忧VS尊享e生)

投保人群范围微医保2020胜:

微医保2020投保年龄为30天-65周岁,这个投保年龄范围覆盖了幼儿到老年人,使大部分人群都能得到保障,可以说投保的门槛比较低,对各个年龄段的人群都很友好。而平安安诊无忧和尊享e生的投保年龄分别是6-60周岁以及30天到60周岁。相对而言,微医保2020的投保范围更广,能使得更多人群获得保障。

等待期平安安诊无忧胜:

微医保2020和尊享e生都有30天的等待期,而平安安诊无忧只有10天,可让被保人尽快得到保障。

重疾/癌症住院微平安安诊无忧败:

在重疾/癌症住院保额方面平安安诊无忧比微医保2020和尊享e生整整少了一半,中国平安还是要对被保人大方一点哟~

重疾/癌症津贴平安安诊无忧败:

微医保2020和尊享e生直接碾压平安安诊无忧,希望平安安诊无忧有升级版的话把重疾津贴补助这块完善好,给被保人多点福利!

质子重离子微医保2020惨败:

在质子重离子保障方面平安安诊无忧和尊享e生比微医保2020可大方多了,直接赔付100%,对罹患恶心肿瘤的被保人可以说是非常友好,无需承担多余的且昂贵的治疗费用了!

增值服务打成平手:

这一局大家可谓各有千秋,自带的增值服务也各有特色,在绿通、费用垫付、药品服务的基础上,微医保2020增加了国际第二诊疗意见,众安尊享e生2020增加术后家庭护理,平安安诊无忧添加了在线问诊及价值5000元的健康大礼包,表现的都非常不错。如果有小伙伴对众安尊享e生2020感兴趣的话可以看这里哦:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

如果看中保费优惠且有高保额的重疾/癌症住院保障的话,选择微医保2020;着重更全面的保障和质子重离子赔付的小伙伴可以选择众安尊享e生2020;如果预算高,注重质子重离子赔付并想尽快得到保障的话,选择平安安诊无忧准没错。不过在打算入手前,这个缺陷你可要注意咯:

火爆全网的平安【安诊无忧】,被我扒出了这个缺陷!baoxian.2239.com

如果三个都不是你的菜,学姐还整理了一份重量级百万医疗险礼物给你,一定有你想要的!