前几天,学姐看到一则新闻,说是一个21岁的女生因为胃癌进了ICU(重症加强护理病房),住了30天的院,花了将近80万,几乎倾尽了父母攒下来的所有积蓄。

近些年来,各种各样类似的意外事件层出不穷,也让越来越多人意识到了预防风险的重要性。但是如果想要有效防范风险带来的冲击,就必须趁早为自己配置好保险。可是问题来了,现在很多年轻人都是“月光族”,大多数人都处于想要买保险却又预算不足的尴尬境地。

那么年轻人究竟该怎么买保险既便宜、又能有效防范风险呢?今天学姐就来带大家好好瞧瞧。

看本文之前,可以看看学姐为大家准备的保险配置攻略,建议大家收藏:

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com

1. 年轻人为什么要买商业保险?

2. 年轻人怎么给自己配备商业保险?

一、年轻人为什么要买商业保险?1.社保不能代替商业保险

现在有不少的年轻人对是否配置商业保险有一个误解:他们认为只要买了社保就万事大吉了,没有必要把本就不多的预算花在商业保险上。

不可否认,社保确实很重要,社保有的一些功能,比如买房落户、买车上牌等都需要有社保,这显然是商业保险完全替代不了的;但是社保并不是完美的,比如说医疗险保障力度不足,受到医保三目录、起付线、封顶线以及报销比例的限制等,由此可以看出还是需要商业保险来进行补充的。

除了以上这些不同,社保和商业保险还有哪些细节方面的区别呢?快跟学姐一起来看看吧:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

2.有效防范风险

二十多岁的年轻人大多刚步入社会,工作经验不丰富,个人经济能力比较一般,几乎没有什么存款。所以一旦出现意外,承担风险的往往不仅仅是自己,还有父母。

为了在意外来临时,自己的健康可以得到更好的保障,同时不给家人增加经济负担,必须要提前做好风险的预防——买好合适的保险,为自己的健康负责。

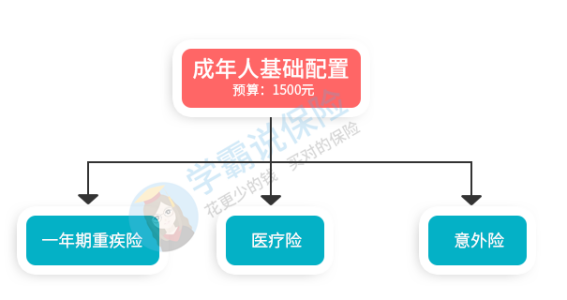

二、年轻人怎么给自己配备商业保险?由于年轻人的预算一般不是很多,所以配置保险需要注意的是:一方面要满足有效防范风险的需求,以疾病和意外等健康保障为主,身故保障为辅;另一方面还要考虑保费的合适性。

所以,学姐建议刚出来工作不久的年轻人,除了医保,最需要配置的商业保险应该是重疾险、医疗险和意外险。

1.重疾险

重疾险是发生保险合同规定的疾病,或达到保险合同规定的疾病程度,保险公司会按照合同赔付保额,买多少赔付多少。赔付的保额是可以被自由支配的,用于住院治疗、个人日常开销等等都是可以的。

但是需要注意的是:重疾险受年龄、健康状况等因素的影响,所以有可能会因为年龄太大或者身体健康状况被拒保。所以要趁早买好重疾险,趁早买不仅有利于避免这种情况发生,还可以花更少的钱获得同等的保额。

重疾险分为三种:一年期的、定期的(保20年、30年、保至70岁、80岁)或者保障终身的。由于二十多岁的年轻人保费预算不多,所以学姐还是比较建议先配置一份一年期的重疾险作为过渡,不仅价格便宜,而且还可以满足为自己健康提供保障的需求。

预算充足的话,可以配置一份终身重疾险为自己提供更加全面的保障,这样可以避免到期后不能够购买的情况,而且年轻时购买的话可供选择的终身重疾险更丰富,价格更便宜,性价比相对来说会更高。

为了节省大家的时间和精力,学姐已经为大家做好重疾险产品的测评,大家可以直接点击下方链接查看相关内容:

十大便宜好价的重疾险大盘点!baoxian.2239.com

2.医疗险

医疗险属于报销型保险,在住院治疗期间的合理花费都是可以进行报销的,在额度范围内花费多少可以报销多少,但是出院后的治疗费用是不可以报销的。目前那些比较热门的百万医疗险大多都有200-300万的报销额度,所以在社保报销之后的部分,医疗险基本上都可以100%报销。

看到这里,大家可能会疑惑:有了重疾险是不是就不需要医疗险了呢?

这种想法是错的,因为如果只买重疾险,赔付的钱治完病后往往会所剩无几,但是出院后还有很多需要花钱的地方,比如说后续的康复费用、自己的生活费用等等。

所以购买医疗险还是很有必要的,医疗险可以用来报销住院治疗的费用,自己不用再拿出太多积蓄;而重疾险赔付的钱可以维持自己在出院之后一段时间的稳定生活,不会给家人带来太多的麻烦。

鉴于大家可能不太了解有哪些比较值得购买的医疗险,所以贴心的学姐已经为大家做好测评总结了,有需要的看看下面这篇文章:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3.意外险

意外险一般是指可以提供被保人因遭受意外伤害事故而死亡、伤残或门诊、住院医疗等保险赔偿的保险。也就是说但意外发生时,保险公司会报销因意外引起的医疗费用。比如说常见的交通事故、猫抓狗咬、烫伤等等都可以进行报销的。

谁也不知道意外和明天哪个先来,上班挤公交的时候崴了脚、逗宠物的时候被抓伤或者咬伤、不小心在浴室摔倒尾椎骨破裂等等都有可能发生,所以意外险可以称得上是“生活必需品”了,毕竟多一份意外险多一份保障。而且通常情况下,意外险的价格都很亲民,大多一年保费一两百块钱。

一年花一两百块钱获得一年的意外保障简直不要太值好吗?有了意外险,就可以报销意外受伤的医疗费用,如果不幸达到伤残一定等级,保险公司还会直接赔钱,这也算是给打工人多加一层保障了。

那么有哪些意外险值得购买呢?这不,贴心的学姐已经准备好了意外险的测评分析,以供大家参考:

2020年,最值得买的意外险都在这里了baoxian.2239.com

至于寿险,成家了一定要买,以防自己出现意外导致身故或全残时家庭经济受到冲击,妻儿父母难以维持稳定的生活;但是如果没有成家、预算还不足的话可以先不着急配置;如果预算充足最好还是配置上,因为如果不幸身故或全残,这笔钱至少可以保障父母今后一段时间生活。

总而言之,二十多岁的年轻人配置保险一定要遵循“先保障后理财”的原则,因为保险最重要的功能就是保障,而不是理财,同时大家还要根据自己的实际情况,比如说保费预算、身体状况等来选择最适合自己的保险。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!