2019年银保监会叫停了预定利率为4.025%年金险的备案,自此增额终身寿险的就进入了更为广阔的视野。

毕竟纯年金领取的这种年金险预定利率上限下调之后,收益看起来和增额终身寿险就差不多了,而增额终身寿险的身故保障的特色就更突出了。

对年金险、定期寿险以及增额终身寿险还一知半解的可以先看看这份简要的说明:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

下面我们来详细讲讲增额终身寿险究竟有何魔力。

本文重点:

1. 增额终身寿险是什么?究竟适合谁买?

2. 以产品为例:增额终身寿险真的值得买?

在了解增额终身寿险是什么之前,咱们先来看寿险是什么。

寿险的责任非常简单,只保障死亡一项。即被保人死亡,保险公司就赔偿一笔钱。

终身寿险的保障责任不变,即还是保障死亡,但注意了保障时间是终身,这意味着不论是什么时间被保人逝世,保险公司都要赔偿一笔钱。

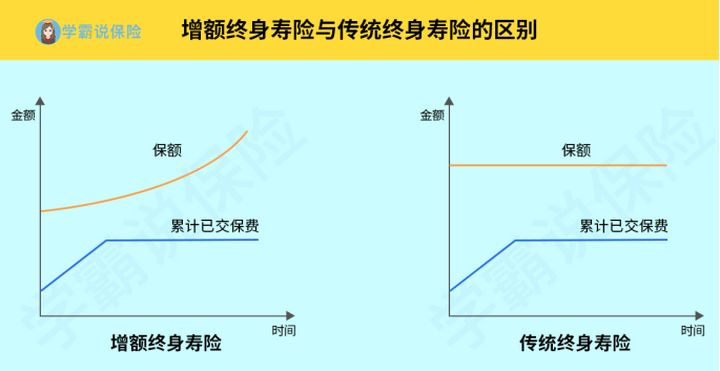

那增额终身寿险就是在终身寿险责任不变的基础上,保额不断增长。

直观说明如下图,文字说明也整理了,需要的朋友再多看看:

增额终身寿险是什么?有什么优缺点?baoxian.2239.com

增额终身寿险就是所谓活的越久,身价越高,但最终收益也是有限制的,具体到每一款产品身上还是会略有差别。

既然人终有一死,保障时间长达终身的寿险就有了把财富传给下一代的作用,增额终身寿险就不用说了。

终身寿险能够达到财富传承作用,自然保费相比定期寿险会贵的多,毕竟保障力度和作用又多了一层。

定期寿险适合普通人转移风险,比如对比表中的价格和相应的保额就可以看得出这个杠杆率是有多高。

搞清楚了定期寿险和终身寿险之后,通俗理解增额终身寿险就是保额能增长的终身寿险。

但不同于终身寿险这种固定的形式,增额终身寿险作用则更为复杂。

下面我们举个例子来说一下。

2.以产品为例:增额终身寿险真的值得买?横琴人寿最近新上了一款增额终身寿险,名为琴童尊享。

如图:

1. 有效保额每年以3.6%复利递增

琴童尊享的有效保额每年会以3.6%的复利进行递增,这就是所谓的保额会增长,即活的越久保额越大,收益越高。

这里提醒你要注意的是最终的实际收益还是得计算才能知道,有效保额只是其中的一个保障内容。

我这里例举了一个实际案例,可以参考一下琴童尊享真实收益:

横琴「琴童尊享」增额终身寿险收益高吗?真相在这……baoxian.2239.com

2. 现金价值

琴童尊享支持减保取现、保单贷款,而这两能够实行的最重要依据就是现金价值。

可以通俗理解现金价值就是此时退保能退多少钱,代表了这份合同的价值,一般每一年的现金价值有多少都会在合同上载明。

增额终身寿险的收益就在于以上这两项,投保之前建议和其他类型的理财保险也对比下:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

3. 灵活性和流动性

增额终身寿险持有时间长才会有一定的收益,而减保取现、保单贷款则兼顾了一定的流动性,在急需用钱或者人生有其他规划的时候可以采取这些办法,比较灵活。

4. 承保公司

琴童尊享增额终身寿险的承保公司是横琴人寿。

横琴人寿是珠海第一家全国性法人寿险企业,于2016年12月成立,注册资本为20亿元人民币。

而不论大小公司都是受到银保监会的监管,投保之后会和保险公司签订合同,这就有了法律效应。

从这个方面来讲,任一一家公司的安全性都是很高的,而理财型保险也正是基于此和稳定的利率长期锁定收益,安稳牢固。

对横琴人寿的相关信息还有想了解的可以看看这份说明总结:

横琴人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析。baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!