旧规重疾险已经全部下架了,一个时代过去了,现在新规重疾险在陆续的上线过程中。

这段时间,学姐也一直关注重疾险市场,遇到好的产品,学姐就来给大家扒拉一下。

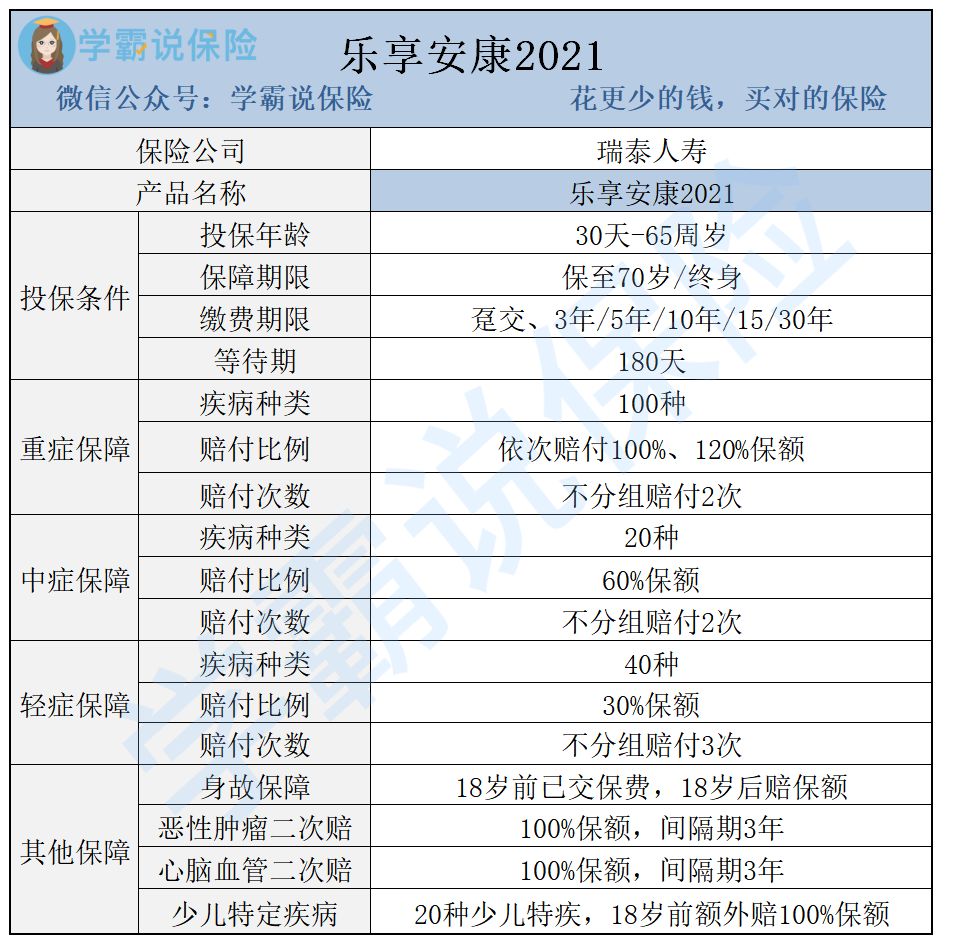

今天给大家介绍的,正是一款新重疾产品——瑞泰人寿推出的“乐享安康2021”。

正文开始之前,我们先来看下乐享安康2021跟市面上的热门重疾险产品对比,表现如何:

乐享安康2021和全国热门的136款重疾险对比表baoxian.2239.com

乐享安康2021和全国热门的136款重疾险对比表baoxian.2239.com

乐享安康2021怎么样?有什么优点和缺点?

新规下重疾险的购买建议!

一、乐享安康2021怎么样?有什么优点和缺点?乐享安康2021产品结构是怎样?有什么优缺点?先给大家看结构图:

乐享安康2021是“重疾+中症+轻症”的配置,重疾可以赔2次,中症可以赔2次,而轻症可以赔3次,与市面目前主流的同类产品相比,保障内容没有很大差异。我再给大家深扒一下这款产品有什么优缺点。

优点:

1.缴费期限灵活

缴费期可灵活选择趸交、3年/5年/10年/15年/30年,能够满足不同需求的群体。

学姐建议长期分期缴费,每年预算更低,以最少的支出获得最大的保障,这样更容易保持现金流的稳定性,家庭财务可做长期规划。

如果采取趸交或者缴费期限较短的方式,会在短期内给家庭造成巨大的财务负担,影响家庭生活质量。

不是很了解缴费期限怎么选的朋友,可以再看看我这篇文章:

2. 特定疾病赔双倍

在18岁之前罹患(白血病、淋巴瘤、脑肿瘤、重大器官移植、终末期肾病、严重哮喘、严重手足口)等20类疾病采取双赔原则,也就是买30万赔60万,买50万赔付100万,依次类推。这一点保障做的还是不错的。

3.重疾不分组赔付

乐享安康2021提供100种重大疾病,不分组,可赔2次,且是递增赔付,第二次赔120%保额,比分组赔付更有优势,降低了赔付门槛。

1.等待期长

现在市场上的重疾产品普遍都是90天等待期,乐享安康202居然需要180天,虽然90天与180天在正常情况下,影响不大,但是同样发生理赔的情况下,就是赔或者不赔的问题了。

如果对乐享安康2021起了购买兴趣的话,可以看看这款产品的完整版测评文章再做打算:

瑞泰乐享安康2021性价比高?这些缺点买前必看!baoxian.2239.com

总的来说,乐享安康2021这款产品亮点多多,而且相比于旧规的乐享安康尊享版,瑞泰乐享安康2021重疾保障责任更好了,由之前的分组赔升级为不分组赔,保障更好了。

但是学姐建议可以多对比几家,再决定要不要下手,为了让大家少走弯路,我熬夜整理了一份超划算的重疾险榜单,可供大家参考:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想了解重疾险新规的朋友,可以看看这篇文章:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

那么,想买重疾险的朋友,是现在买,还是等新多款新定义重疾险上市后,多对比后才买呢?

1.早买早安心

保险是防范风险用的,越早买,越容易买,价格也越便宜,也能越早享受保障。想明白了这一点,也就容易做决定了。

2.怕错过未来的「好产品」,也可以分批买

配置保险不是一锤子买卖,也是一个动态调整的过程。并且重疾险是给付型的保险,符合条件的话多份重疾险都是可以叠加赔付的。

所以,后续觉得保额不够了,有很好的新产品,都可以再次购买,作为补充,获得更全面的保障。

那么,重疾险的选择多少才合适呢?可以参考下文这个标准:

保险买多少保额合适?说说里面的门道baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!