新年伊始,不少有理财观念的小伙伴在领到年终奖后,便开始琢磨应该怎么理才能财源广进。这不,最近就有不少小伙伴问学姐金佑人生2018好不好。

金佑人生2018是太平洋人寿保险公司推出的一款分红型保险,这款产品自2018年上市至今一直很受消费者的青睐。

今天学姐就来给大家讲讲这款产品,看看是不是真的有那么好!想要通过保险理财的小伙伴,还可以看看下面的这些产品哦!

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

我们先来看一看金佑人生终身寿险的产品图,简单了解一下这款产品的内容:

金佑人生产品图

金佑人生产品图

金佑人生2018是一款分红型终身寿险,且属于主险。被保险人想要更加全面的保障还可以选择附加金佑人生重疾险A款2018版。

金佑人生终身寿险的保障内容比较简单,只有“身故或全残保险金”一项。不过,买理财险,可千万别以为保险责任简单就可以随便买啊。理财险都是以寿险为基础,附加上理财的功能,保障内容看似简单,但是一不小心很容易就踩坑!学姐之前整理过一份避坑指南,想买理财险的小伙伴不妨先看一看。

学会这招,远离年金险99%的坑baoxian.2239.com

像这款金佑人生,保险责任虽然简单,但其实还是有不少值得注意一下的地方。

1、金佑人生的保障期间比较单一金佑人生的保障期间只有保终身一项,没有多项不同的缴费期间供投保人选择。这就比较不灵活了。

而且保终身的话,意味着期望通过金佑人生实现理财的这笔本金将被长时间锁住。要是投保了几年后退保,此时的保单现金价值很可能还没有已交的保费那么多,存在亏损的风险。

所以,要是想买金佑人生可得考虑清楚了,而且金佑人生比较适合资金比较宽松的人群投保。

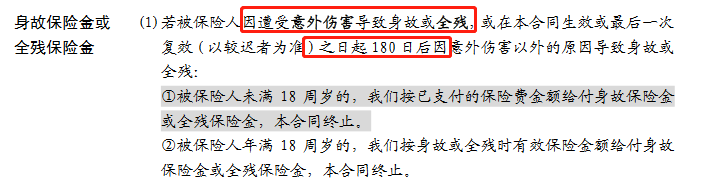

2、金佑人生的等待期比较长金佑人生的保险合同虽然没有明确写着等待期为180天,但是学姐仔细研究金佑人生的保险合同后发现,在保险责任——身故保险金或全残保险金条款中暗藏等待期的规定。

金佑人生合同节选

金佑人生合同节选

如上图所,除非是因为意外伤害事故导致的出险,否则需在保险合同生效或者最后一次复效之日起180天后出险,保险公司才会承保保险金给付责任。换句话说,就是指在180天内要是因为意外伤害事故之外的原因导致的出险,保险公司是不会赔付保险金的,只退还投保人已交的保费!

3、金佑人生的保单红利主要以增加保额的方式分配金佑人生的保单红利包含两项——年度红利和终了红利。年度红利是指每年根据保险公司分红保险业务的经营状况可以分得的红利,终了红利是指在保险合同终止时给付的红利。

在这里,大家首先需要注意的是,分红险的红利分配是不确定的。每年是否有年度红利分配还得视保险公司的经营情况而定,换句话说就是存在红利分配为0的情况。

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

其次,大家还需要格外留意的是,金佑人生的年度红利采取的分配方式是“增额红利方式”,即每年根据所分配的红利相应地提升金佑人生主险(及附加险)的保额。也就是说,被保险人不能通过领取现金的方式领取每年的分红。

总的来说,如果购买金佑人生分红型终身寿险主要是为了理财的话,学姐建议还是再看看别的理财产品吧。而如果是看重金佑人生既有寿险保障,又能附加重疾险保障的话,那最好看完下面这篇金佑人生的详细测评后再做决定。

网上都说即将停售的「金佑人生」不好,是真的吗?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!