说到平安福20,相信大家首先想到平安人寿公司,它不只在中国是数一数二的大保险公司,也是世界500强之一,在全球榜单排名第29位。

而平安人寿的这款平安福20是一款重疾险产品,距离旧定义重疾险的停售期限1月31日已经不到十天了。很多小伙伴已经按捺不住想赶紧入手了。在进入主题之前,小白可以先参考一下这篇评测文章:

即将停售的新版平安福20来了!可惜这个不足还是没改...baoxian.2239.com

即将停售的新版平安福20来了!可惜这个不足还是没改...baoxian.2239.com这款平安福20到底有没有传闻中的这么好呢?学姐今天就告诉大家真相。

本文重点:

·平安福20有哪些优点

·平安福20有哪些不足

·选购重疾险建议

一、 平安福20有哪些优点?

话不多说,先上平安福20的精华图:

通过这份表格,我们可以看到平安福20有这么几个亮点:

1.大品牌,值得信赖,售后服务方便。

在开头我就已经提到了,平安人寿是中国实力数一数二的龙头企业。因此在国内享有非常高的知名度,比较适合追求大品牌的朋友购买。而线下门店在全国各地也广为分布,能非常方便的提供线下的服务,如咨询等工作的开展。

想深入了解的同学可以点击下面这篇文章,有学姐整理好的平安人寿相关信息:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com2.重症赔付递增,运动能提升保额。

这款平安福20具有一个特色:轻症每赔付一次,重症赔付的保额就会提升20%,最多可增加至60%。由于许多重症都是由对应的轻症渐变而来,故平安福20的这项保障实际上非常有价值,是一大亮点。

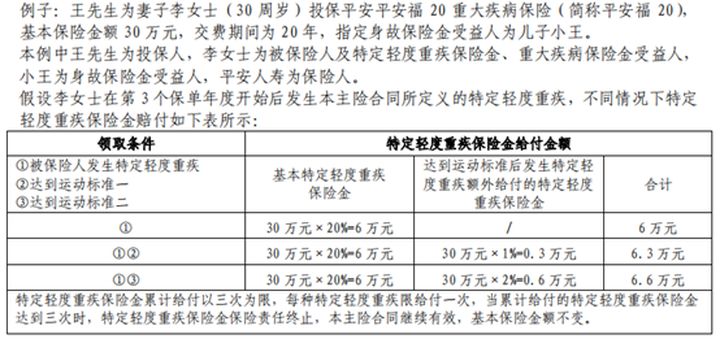

此外平安福20还有一个很有意思的设定:运动可以提升额外的保额,如累计18个月内每月有25天达到1万步以上和累计25个月内每天有25天达到1万步以上分别能增加5%和10%重疾保额。不太明白的同学可以看看下面这个例子:

3. 平安福20可投保职业覆盖面广。

保险市场上有许多公司因为风险的原因只会选择对1-4类职业承保,而平安福20可投保职业覆盖了1-6类,几乎涵盖了市场上的全部职业,使更多人有投保的机会。

以上就是平安福20的优点了,虽说是确实让人眼前一亮,可是仔细听接下来学姐说平安福20的缺点,你就知道为什么学姐劝大家要谨慎入手了。

二、 平安福20有哪些不足?

1. 平安福20缺乏中症保障。而且轻症赔付额也较低。

市场上大部分重疾险产品都能提供中症保障,可以赔付50%-60%的保额,比如超级玛丽2020pro、钢铁战士1号等。而平安福20只保障了100种重症和50种轻症,并没有中症保障。另外,平安福20的轻症赔付额只能占保额的20%,与其他保险公司的产品对比不难发现少了许多,一般普通的重疾险轻症保障赔付额都能达到保额的30%-55%,平安福20的20%在对比之下就显得比较少了。

2. 平安福20癌症多次赔付间隔期太长。

据世界卫生组织在《CA:A Cancer Journal for Clinicians》杂志发布的《2020年全球癌症负担报告》显示,中国目前的癌症5年生存率为40.5%。但病人仍需要面临癌症多次复发的风险。故较短的间隔期就能更快的获得赔付保额,及时获得一笔钱,而等到五年很有可能来不及了。而平安福20的赔付间隔期恰恰为五年,且第一次患重症不是癌症的话,后续平安福20也不能提供癌症多次赔付。比起市场上常见的三年间隔期,平安福20在这一点上做的太没有诚意了。

3. 平安福20不包含被保人豁免,只能选择附加。

平安福20不包括被保人豁免这一项,只能选择额外附加,即意味着要额外交钱。一般别的重疾险产品都附带了这一项,平安福20在这个小细节上面做的也不到位。

综合来看,平安福20的缺点跟同样类型的产品比还是非常明显的,不管是对于追求性价比的同学还是追求保障齐全的同学,平安福20都不能很好的符合你们的期待。但是对于追求大品牌的土豪爸爸却是一个可以考虑的选择。简而言之对于一般的人来说投保平安福20并不是一个明智的选择。

三、 选购重疾险建议。

1.选择常见症状覆盖较全的重疾险。

首先是重疾险最好同时覆盖重疾、中症和轻症保障,这样保障更全面。覆盖病种的数量并不是数量多就好,主要应该看条款中有没有尽量多地囊括高发症状。如中症中有十二种高发症,在投保前应该要确认清楚。

如果对重疾险能保障哪些疾病还不太了解的同学,可以先看一下学姐熬夜整理好的资料:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com2.尽量选择性价比高的重疾险产品,起到更好的杠杆作用。

选购重疾险的目的主要是解决被保人在出院后的疗养费问题和作为被保人大病修养期间的收入补偿,越高的性价比意味着能够起到越好的杠杆效果,即花更少的保费,获得更好的保额。所以在选择购买重疾险时,还应该对比一下同类型的产品看看哪个性价比更好。

学姐在下面这篇文章为大家梳理了十款值得买的重疾险产品,希望能帮助到大家:

十大值得买的热门重疾险大盘点!baoxian.2239.com