这两年连保险都加入了这个行列,像是一些银行APP,微信的微保,支付宝的好医保,都变成了购买保险的渠道。

我身边的很多人朋友都在支付宝上买了长期医疗险,每次都会来问我这个保险怎么样,值不值得买?保障全不全面?今天就让学姐来告诉你们支付宝上的好医保长期医疗险这款保险到底怎么样。

开始进入前,可以先来看下市面上卖的比较火爆的医疗险产品和好医保的对比,看这里:

好医保与国内热门百万医疗险对比表baoxian.2239.com

好医保与国内热门百万医疗险对比表baoxian.2239.com

本文重点:

一.好医保长期医疗险的保障内容

二.好医保长期医疗险的健康告知解析

一.好医保长期医疗险的保障内容

1.六年保证续保:买过好医保长期医疗险的人都知道最新好医保的亮点在于一个六年续保。六年内价格不会上涨,也无需重新进行健康告知。这个保障堪称完美的解决了人们心中医疗险的续保难题。这一点在市场上就可以秒杀掉很多产品了。

2.保费便宜

好医保长期医疗在市场上的保费也是出了名的便宜,价格基本是其他百万医疗险无法匹敌的。

假设你现在30岁,那么你首年的保费是299元,后面五年都是305元,价格不会上涨。因为它的保费计算是根据一个年龄段划分的,0-4,5-10,11-15以此类推。六年后再续保保费会相应的增加。但是价格也不会上涨很多,性价比相对还是很高的。

3重疾津贴:这个保障是被保人如果患上重疾或者癌症,直接给你一万块钱的一个重疾津贴,这个钱你可以选择它的用途。不管是住院治疗啊,康复保健还是花天酒地,都是任由你自己决定的。

4共享一万免赔额:六年内可共享一万免赔额,这个保障让得病的人多了赔付的几率。

打个比方:比如你2019上半年生病住院花费了5000元,下半年又住院花费了7000,那加起来可以超过了一万免赔额,那么可报销金额为2000元。如果后面2020年你又生病住院了,那这个时候已经没有免赔额了,不管费用有没有超过一万,都可以报销。

在免赔额方面很多人都是希望说越低越好了,但事实真的是免赔额越低越好吗,想知道详情看这里:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

客官别急,我们都说事物都有两面性,这个好医保百万医疗险也一样的,怎么可能只有优点没有缺点呢。这边让来看看它背后有一些什么没被人挖掘出来的坑吧,一起来看看这篇文章:

中国人保【好医保】:便宜的背后另有缺陷...baoxian.2239.com

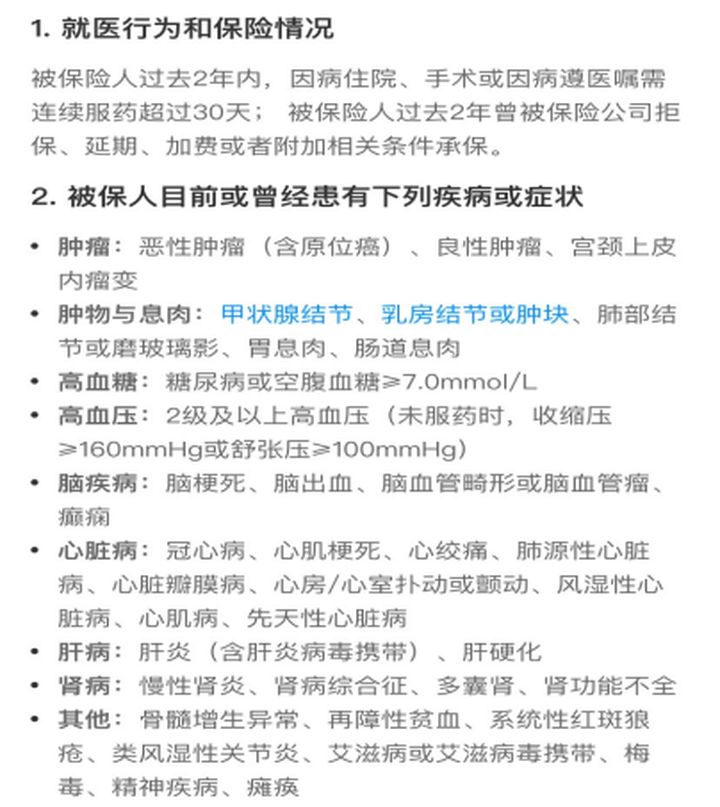

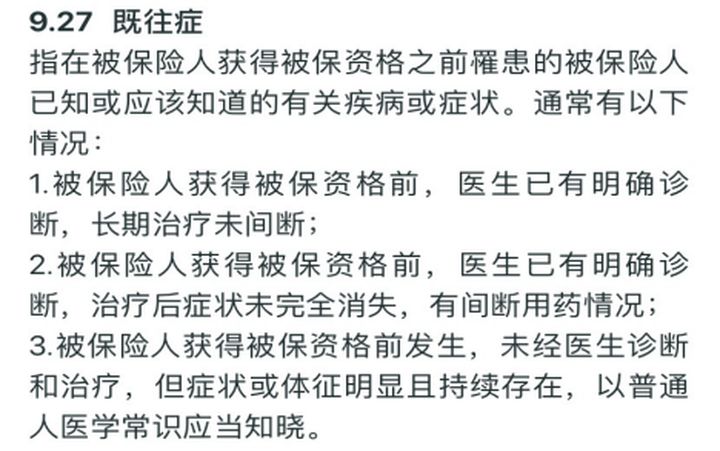

我们一起来看看好医保隐秘的“健康告知”

好医保的长期医疗险,极简的健康告知,几百万额度,只要不到5百元,真的很令人心动。但出现了大量的拒赔案例,例如肺结节拒赔、甲状腺结节拒赔。为什么会出现大量的拒赔纠纷呢?原因在于健康告知。

因为结节发展成癌症的概率比一般正常细胞高,所以结节在医疗险中都是除外责任,也就是相关器官的疾病都不在保障范围。

免责包括三条:医生已有明确诊断的,不管治疗还是没有治疗,必须告知。

即使没有去看医生,以普通人医学常识应当知晓的,默认你知道结节就是异常。

总胆固醇偏高了,但医生觉得不是大问题,你也觉得不是大问题。实际上结节和总胆固醇偏高都是异常,必须告知的,否则就是未如实告知。还有很常见的浅表性胃炎,重疾险就是标体,而医疗险中是除外责任。

虽然这款产品是不错的,但是健康告知里面还是存有很多的猫腻,到底健康告知应该怎么做才能轻松投保呢,想了解的看这里:

投保时,健康告知有什么小技巧?baoxian.2239.com