2021年2月1日,重疾新规将正式实施,届时旧定义的重疾险产品将全部停售,中国人寿的明星重疾险——康宁终身保险2019也不例外。

距离康宁终身保险2019停售只有不到两天的时间了,很多小伙伴都来问学姐买旧定义的康宁终身保险2019好,还是等新定义的康宁终身保险上线,如果你也有这个疑惑,那这份购买建议就不要错过了:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

一、产品测评:康宁终身保险2019值不值得买?

二、扩展知识:重疾险有必要选择保终身的吗?

一、产品测评:康宁终身保险2019值不值得买?

在康宁终身保险2019还在售之际,学姐来给大家测评一下:

康宁终身保险2019产品形态图

康宁终身保险2019产品形态图

从康宁终身保险2019的产品形态图,可以看到康宁终身保险2019保重疾、轻症、特定疾病以及身故/高残,还可选豁免责任和满期返还。

虽然康宁终身保险2019有特定疾病保障和可选满期返还,看似保障全面,但是它的缺陷还是不少的,下面学姐给大家细数一下:

1、康宁终身保险2019等待期过长

康宁终身保险2019等待期长达180天,对比市面上只有90天等待期的重疾险,可以说是相差甚远了!

要知道,如果在等待期内患病,那可是一分钱都赔不到,所以对于被保人来说,等待期当然是越短越好,而康宁终身保险2019的等待期与市面上的重疾险相比,着实没有什么竞争力。

如果你不清楚等待期是什么,不妨看看这份资料,不要傻乎乎买了保险却不懂这些关键专业术语:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

2、康宁终身保险2019缺乏中症保障

中症是为了避免客户罹患某些疾病之后造成“重症不重、轻症不轻”的尴尬状态而设置的,如今中症保障基本上已经成为了重疾险的标配,而康宁终身保险2019却没有中症保障,保障不够全面。

3、康宁终身保险2019轻症保障一般

康宁终身保险2019保50种轻症,只赔1次且赔付比例只有20%。

首先,康宁终身保险2019的轻症赔付次数实在是太少了,市面上的重疾险轻症赔付次数大多都是3次以上,这样一比,康宁终身保险2019实在是太没有诚意了吧!

其次,轻症只赔1次就不说了,康宁终身保险2019的轻症赔付比例只有20%,啊这......现在的轻症保障赔付比例水平线可是达到了30%,康宁终身保险2019这是连平均线都都达不到的水平啊!

那有哪些重疾险的轻症保障比较优秀呢?看看这十款重疾险吧:

十大值得买的热门重疾险大盘点!baoxian.2239.com

除了上述的不足之外,康宁终身保险2019还有一个致命的缺陷,为防止大家掉坑,学姐把它写在这份资料里了,建议你看完在决定是否要入手:

即将停售的中国人寿【康宁2019】怎么样,好不好,值得买吗?baoxian.2239.com

二、扩展知识:重疾险有必要选择保终身的吗?

在预算充足的情况下,建议购买终身重疾险,因为终身重疾险保障到终身,一步到位,不用担心因为年龄或身体状况而买不了重疾险的情况。

那在经济条件一般的情况下,定期和终身到底怎么选择?看这篇文章你就知道了:

重疾险应该选择保定期还是保终身?baoxian.2239.com

下面谈谈为什么要选择终身重疾险:

1、保障终身,一生无忧

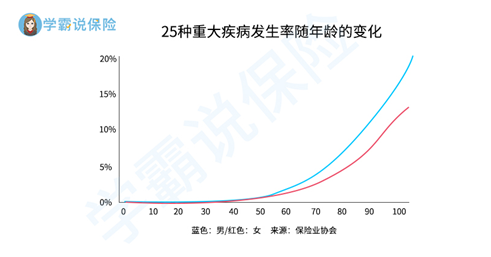

上图为25种高发重疾的发生率,可以看到年龄越大,患病率越高。

自40岁起,重疾发生率直线上升,但患重疾概率最大的时期还是在70岁之后,而定期重疾险大部分只保到60岁、70岁,保障期满之后,后期就没有了重疾保障,所以只保到70岁保障是不太够用的。

2、总保费划算

虽然终身重疾险的年缴保费比定期重疾险贵,但是将所交的保费总和与保障期限综合起来看,其实终身重疾险更划算。

很多人觉得定期重疾险到期可以再买,但到了中老年时期再买重疾险,会面临可能买不到重疾险的情况,一是身体条件不好被拒保,二是保费太高不划算,所以在有条件的情况下,一般都建议优先购买终身重疾险。

不过,终身重疾险也存在缴费压力大和产品市场竞争力可能下降的不足:

如果预算不足,建议量力而行,先配置定期重疾险,等到经济宽裕了再入手终身重疾险;

如果怕保障失去竞争力,也可以先买了终身重疾险到时再另外购买定期重疾险进行补充。

这里整理了国内热门的重疾险对比表,定期重疾险和终身重疾险都有,可以看看哪一款适合您:

全国热门的136款重疾险对比表baoxian.2239.com