保险公司会不会倒闭,是消费者最为担心的一个问题了。

万一保险公司倒闭了,我买的重疾险和医疗险怎么办?

今天学姐就给大家好好解答这个问题,快快搬好小板凳坐好听讲~

碍于文章篇幅过长,学姐也整理了一份精简版,需要的朋友戳:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司破产了,我买的保险怎么办?baoxian.2239.com

>>保险公司会倒闭吗?

>>保险公司倒闭了,我买的重疾险和医疗险怎么办?

一、保险公司会倒闭吗?很多小伙伴在购买保险产品的时候,肯定也都听过业务员会这样说:保险公司是不会倒闭的。

学姐在这里负责任的和大家说,任何一家公司都有倒闭的可能性,保险公司也不例外。

根据保险法规定,保险公司是可以被依法撤销或者被依法宣告破产的。

但是,在我国,保险公司倒闭的可能性非常小,为什么怎么说呢?

请听学姐从两个角度给大家分析:

1.保险公司成立需要严格的条件

成立一家保险公司,并没有我们想象的那么简单和容易。

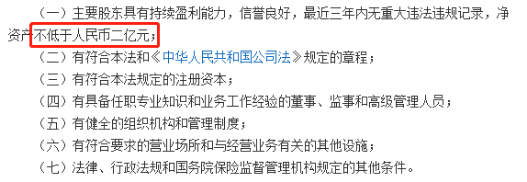

根据《保险法》第六十八条规定,设立保险公司应当具备下列条件:

由此可见,成立一家保险公司,不仅需要大量的成立资金,股东也要有钱,还需要专业人士去运营。

以上只是成立一家公司的基础条件,满足了这些条件,保险公司还需要申请“牌照”,才能进行保险相关业务。

保险公司牌照有多难拿,学姐这里抛出一个数据供大家参考:

2016年国内通过审批的中资保险公司仅12家,2017年降至6家,2018年以来更是收紧审核标准,2019仅新批1张保险大牌照。

不仅成立条件严格,国家对保险公司更是有一套严格的监管体制。

2.国家对保险公司严格的监管体制

①偿付能力监管

银保监会规定,保险公司需要每季度公开披露偿付能力报告,

且要求保险公司核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、

风险综合评级应在B类以上。

偿付能力看的是一家保险公司有没有雄厚的经济实力,能否赔付保险金。

但是学姐这里要提醒一下,偿付能力属于一个动态数值,不能仅参考一个季度的数据,

而且也没有必要过于追求偿付能力的高数值,只要达到要求就好。

在银保监会爸爸的严格监督下,我们老百姓的安全感还是满满滴呀!

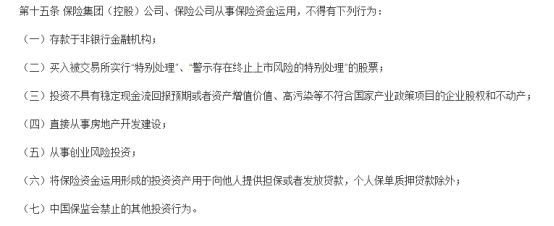

②资金管理监督

保险公司的钱怎么花,花去哪,也是有限制的。

也就是说,保险公司想花钱可以,但是必须在规定的范围内,其他的一律不行。

这样也是为了降低保险公司的运营风险,给我们消费者创造稳定的投保环境。

综上所述,成立和运营一家保险公司,都不是一件容易的事。

如果你想在众多中保险公司中挑选一家符合自身需求的,

除了看偿付能力等因素,还有很这些方面要注意:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

对于小伙伴们的担忧,学姐也表示理解,毕竟保险产品无实物,购买后就只剩一张保单,

万一多年后保险公司人去楼空,那我买的重疾险和医疗险岂不是没用了?

莫担心,学姐马上给大家一颗定心丸。

根据《保险法》第九十二条规定:如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

这意味着,保险公司宣告破产,必须将保单转让给其他保险公司。

倘若没有保险公司愿意接手,银保监会也会指定一家保险公司接手。

简单理解就是,我们的保单会由一家新的保险公司继续负责,保单继续有效。

不管情况怎么样,银保监会也会优先保障消费者的利益。

下面学姐给大家举个例子:

2020年7月,天安财险、华夏人寿、天安人寿、易安财险四家保险公司被银保监接管一事闹得沸沸扬扬。

被接管的原因是,这四家保险公司都存在违反《保险法》相关经营的行为问题。

看到这是不是觉得学姐上文没有骗你们,国家对保险公司的监管可不是闹着玩的,

一旦哪些保险公司不安分了,那银保监会分分钟将他安排的明明白白!

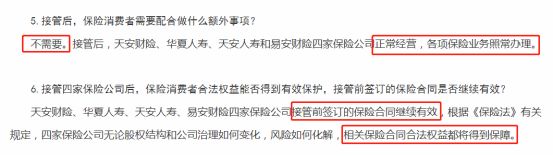

对消费者来说,保险公司被接管后,最担心的问题就是我的保单怎么办,银保监会对此也马上做出了回应:

保险公司接管前的保险合同继续有效,消费者不需要额外做任何事宜。

不得不说,有祖国爸爸撑腰就是让人安心,切切实实的保障了消费者的权益。

综上所述,大家可以不必太担心,保险公司是否会倒闭的事情。

应该把重点放在保险产品本身,那么我们应该怎么挑选出好的重疾险和医疗险产品呢?

学姐在对市面上所有的热门产品进行测评之后,已经给大家整理出了好物榜单,大家不妨参考下哦:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!