2020年真的算得上是增额终身寿险的开启元年了,各家保险公司都盯着这个新市场,和泰人寿也不甘落后,在年尾搭上了末班车,推出和泰增多多增额终身寿险,虽然和泰人寿大家不太熟悉,但是这款和泰增多多增额终身寿险的保障还是很不错的,可见和泰人寿这次也是下了血本。很多朋友不清楚增额终身寿险是何方神圣,别急,建议先看看这篇科普干货:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文要点:

和泰人寿基本情况大起底

和泰增多多增额终身寿险的保障内容全面整理

一、和泰人寿基本情况大起底

2017年1月23日,和泰人寿正式开业,公司注册资本为人民币15亿元。和泰人寿是一家轻资产、高效率、与互联网高度融合的创新型寿险公司。以“保险+”的策略连接各种线上线下平台,携手腾讯在线上给用户带来极致的保险体验,同时联合中信的金融经验,更多元化投资体系,给予用户更多的收益与安全保障。

偿付能力是体现一家保险公司有没有足够资金进行赔付,截至2019年12月31日,和泰人寿的核心偿付能力充足率和综合偿付能力充足率均为283.08%,偿付能力指标充足,各项指标符合监管要求,所以人家和泰人寿是一家创新的保险公司,各项表现都不俗。

二、和泰增多多增额终身寿险的保障内容全面整理

先来说说增额终身寿险是啥,虽然是以被保人身故或全残作为赔付条件,但是它的保额会每年增长,也就是活得越久,身价越高,赔付的钱也越多。

所以和泰增多多增额终身寿险也是同样,自带了保额会长大的buff,条款中恒定的复利是3.6%,这比例足以吊打大部分的年金险和同类产品了,因为现在很多增额终身寿险的年复利在3.5%,所以和泰增多多增额终身寿险的诚意还是很不错的,先来看看基本的保障内容:

和泰增多多增额终身寿险的本质还是寿险,所以是针对被保人的身故、全残作为赔付条件,先来看看它的特点:

1、增值稳定复利高:

和泰增多多增额终身寿险的增额比例是3.6%,这比例是条款里固定的,收益是明确的,不管以后新规定怎么颠覆行业,这都是握在手里的钱。从第二个保单年度开始,有效保额=上一年基本保险金额*(1+3.6%)。

举个例子:第一年的基本保额是5万元,那第二年的基本保额就涨到了5*(1+3.6%)=5.18万,第三年就是5.18*(1+3.6%)=5.366万元,以此类推。

据统计,我国近十年来的通货膨胀率大约在2%-3%,所以3.6%的复利真的是稳赚,比存银行的收益要高多了。

2、缴费期限选择宽:

现在大部分增额终身寿最长缴费10年或15年,而和泰增多多增额终身寿险的缴费期限十分灵活,最长缴费期可选20年,除此之外,还可选择月缴,月缴的话每个月200起投,每个月省一顿饭钱,打工人也能为自己的未来存个小金库,收益也比余额宝要高得多,这样的灵活选择机制,可以大大降低投保人的缴费压力,比较人性化。

如果不知道怎么选择缴费年限,可以看看这篇找点思路:

3、加保减保权益活:

和泰增多多增额终身寿险的增值权益也很灵活实用,可选择保单贷款、加保、减保,其中减保取现是增额终身寿的基本操作,能够在需要用钱的时候,选择减少保额,取出部分现金价值,然后用于提供稳定的现金流,是很实用的保障。而更秀的是可以追加保额,对于消费者来说是非常有利的一项保障。

举个例子,小A年轻时手头并不宽裕,每年最多只能拿一万元投保,到手的收益自然不会太多;

后面小A赚的钱多了,手头宽裕了,他就可以灵活追加保额,而且不限次数和频率,投的钱越多,收益自然更可观。所以说和泰增多多增额终身寿险的这项设置,真正做到了为用户着想,值得肯定!

想看和泰增多多增额终身寿险真正能增值多少钱,可以看看这篇详细演算:

和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?baoxian.2239.com

4、现金价值回本快:

考察一款增额终身寿收益高不高,还可以看它的现金价值有多高,毕竟这个现金价值是关乎我们后续减保或者贷款,是越高越好的。

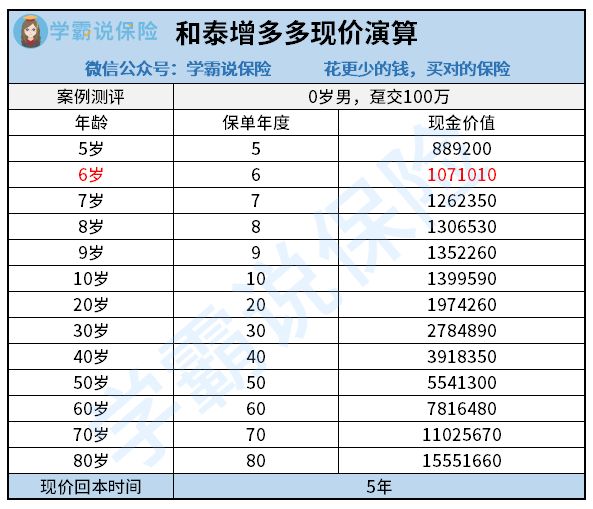

以0岁男孩,趸交100万保费来算,根据保单不同时间段的现金价值制作了下表:

可以看到,和泰增多多增额终身寿险的回本时间很短,等待孩子6岁的时候,现金价值已经积累至107万,短短5年时间就能回本。

30岁成家立业时,账户价值已经有278万多了,将近翻了3倍,假如结婚生子还贷急需用钱,这时候退保也能多赚一两百万。

如果想要用收益来养老,等到60岁退休时,现金价值高达780多万,足足赚了600多万,养老轻轻松松。

当然这个回本时间和投保的保费还有投保年龄有关,但是按照演算来看,和泰增多多增额终身寿险的回本时间还是比大多数产品要短了,而且越往后积累,现金价值就在滚雪球,所以和泰增多多增额终身寿险的实际收益是很可观的,属实优秀!

当然,增额终身寿险是偏向理财类,前期的收益较少,承担风险的能力较低,建议先做好保障类的保险,如果还没配置保障的朋友建议先看:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!