自预定利率4.025%的年金险彻底落下帷幕后,理财险市场上便出现了一种新的理财险形态——增额终身寿险,主打着既有身价保障又能灵活领取,一上线就成为市场的香饽饽。

而工银安盛鑫如意6号也是算早一批的增额终身寿险产品,学姐今天就给大家讲讲工银安盛鑫如意6号终身寿险好不好?应该如何配置?

先来初步了解什么是增额终身寿险?

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

鑫如意6号测评框架:

l 工银安盛鑫如意6号优缺点分析

l 增额终身寿险与年金险的区别

话不多说我们直接查看工银安盛如意6号的产品责任分析图!

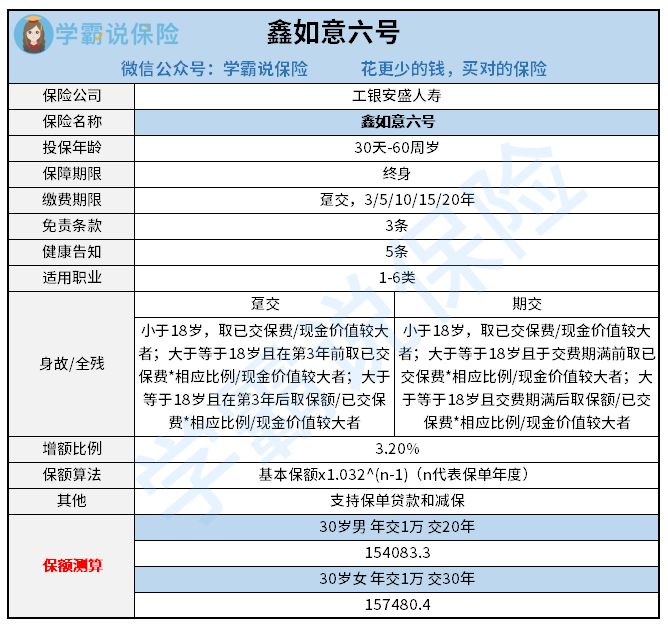

众所周知,寿险的责任都非常简单,工银安盛的鑫如意6号也是只保障身故或全残,以仅赔付一项为限。承保范围在30天-60周岁,1-6类职业皆可投保。缴费期限也非常灵活,可选趸交或期交,赔付标准根据缴费方式的不同而有一定的差别。

学姐结合工银安盛鑫如意6号的亮点与不足来和大家深入分析一下工银安盛鑫如意6号的保障内容。

工银安盛鑫如意6号的亮点一:保额可增长

相比于定额终身寿险,增额终身寿险最大大的特点就是保额会长大。从第二个保险年度开始,保险金额每年会以3.2%的增长比例复利增长。

虽然保额会增长这一点是亮点,但事实上随着增额终身寿险市场的发展,工银安盛鑫如意6号3.2%的增长比例已经不具备竞争力了,像横琴人寿的琴童增额终寿已经是3.6%了,还有些产品甚至更高。点击了解:

横琴「琴童尊享」增额终身寿险收益高吗?真相在这……baoxian.2239.com

工银安盛鑫如意6号的亮点二:灵活度高

工银安盛鑫如意6号可通过减保取现、保单贷款等方式来满足不同的资金需求。

当投保人在缴费期满后需要一笔资金时可通过申请减保获得一定的现金,而工银安盛鑫如意6号保单里剩下的份额还会继续复利增长,保障不断。

还可以通过保单贷款灵活满足资金需求,借款金额最多为保单现价的80%,不过工银安盛鑫如意6号的保单借款是需要支付相应利息的。

工银安盛鑫如意6号的亮点三:身故及全残保障

工银安盛鑫如意6号针对身故和全残的赔付方式是一样的,但根据不同的缴费方式,赔付的标准略有不同。

1.趸交

保单未满3年,取已交保费*相比比例、现金价值二者较大值进行赔付;保单满3年,取基本保额、已交保费*相应比例、现金价值三者最大值进行赔付。

2. 期交

交费期满前,取已交保费*相应比例、现金价值二者较大值进行赔付;交费期满后,取基本保额、已交保费*相应比例、现金价值三者最大值进行赔付。

举个例子:

如果保先生在30岁时选择趸交2万,保额为2.0241万,如不幸身故,即按相应比例赔付的话,只能理赔3.2万。

但同样,如果保先生在30岁时选择分10年期缴费,每年1万,保额是90091元,如在45岁身故,即可获得14万的身故保险金。

事实上增额终身寿险的杠杆比在投保前期都是比较低的,只有不断地经过时间的复利增值,才能开始产生盈利。

那究竟复利增值能有多少的收益率呢?学姐做了专业的利益演示:

「鑫如意六号」终身寿险:算完这笔账,我的心拔凉拔凉……baoxian.2239.com

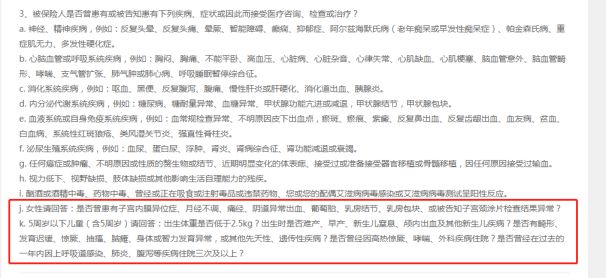

工银安盛鑫如意6号的不足一:健康告知严格

工银安盛鑫如意6号看似只有5条健康告知,但事实上在寿险市场里,工银安盛鑫如意6号的健康告知还是比较严格的,尤其是针对儿童和女性并不是特别友好。

点击查看工银安盛鑫如意6号与热们寿险的对比表,了解市场动态。

在针对女性群体询问中,甚至还询问到了女性中比较常见的“月经不调”内容;

针对儿童被保人还询问到是否为难产儿或早产儿等问题,告知内容还是比较细致和严苛的。

总的来看,工银安盛鑫如意6号呈现一种严进宽出的形态,保障上并没有太大的问题,但增额比例较低,市场竞争力明显不足了,如果想要通过增额终身寿达到理财、传承等目的的建议考虑年复利更高的产品。

二、增额终身寿险与年金险的区别之前也有很多人问过学姐,同样是现金流管理工具,增额终身寿险和年金险究竟有什么区别,为什么增额终身寿险一开发就得到了追捧。学姐就来和大家普及一下它俩之间的区别。

区别一:保单所有人归属不同

增额终身寿险中的保单现金价值归投保人所有,投保人对取用有绝对控制权。

这就意味着只有投保人才可以操作保单贷款、减保、退保等操作,操作后的钱,也是归投保人所有。当被保人身故,身故赔偿金归受益人所有。

年金险现金价值归投保人所有,到起领年龄返的年金归被保人所有。

年金险中,投保人可以进行保单贷款或退保,但每年领取的年金是直接到被保险人的账户里的。

区别二:领取方式不同

增额终身寿险可通过减保、保单贷款、退保等方式来获取现金,当现价为0时,保单失效。

增额终身寿的减保功能没有额度限制,没有次数限制,也没有领取时间的限制。

只要符合减保规定,就可以在人生的不同节点申请减免,这样看来,增额终身寿险既灵活又安全,而且效益可观!

年金险需要在约定时间才可以开始领取年金,且年金的返还和领取次数都是在投保时固定好的。

购买年金险要注意的事项有很多,不然也是很容易就踩坑了!

学会这招,远离年金险99%的坑baoxian.2239.com

区别三:功能不同

增额终身寿险集储蓄、养老、身故传承等多项功能,真正的既能保障又能理财。

年金险则更适合长期领取,用于专款专用,留给未来一个固定的现金流。

增额终身寿险与年金险既有相似点,又有各自的功能属性,具体选择可以根据个人情况和需求来定。

关于目前市场上值得关注的理财型保险,学姐整理了一些热门产品,大家可以看看:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!