市面上有好多家保险公司,规模大大小小的都有,有人说要买中国平安这种知名大品牌公司的保险才正规靠谱,也有人说要买信泰人寿的保险才实惠划算。

中国平安相信大家都很熟悉了,信泰人寿这样的网红保险公司就可能很多人不知道,也担心信泰人寿靠不靠谱,所以会纠结产品到底是选中国平安的还是选信泰人寿的?

今天学姐就来为大家讲解一下,中国平安和信泰人寿这两家公司怎么样、产品值不值得我们购买。大家可以先看看这篇文,对保险公司做个初步了解吧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

>>中国平安和信泰人寿各自的实力怎么样?

>>中国平安和信泰人寿的产品值不值得买?

一、中国平安和信泰人寿各自的实力怎么样?

1、中国平安和信泰人寿公司简介

中国平安,作为我国第一家股份制保险企业,总资产超过7.14万亿元!目前已经跻身《财富》排行榜世界500强企业低29为,居全球金融企业第4位,名列福布斯2020全球企业2000强第7位,中国平安的实力大家是毋容置疑的。大家想要再了解更多中国平安的情况可以看看这篇文章:

中国平安是真正的“保险一哥”?和中国人寿pk怎么样?baoxian.2239.com

信泰人寿,全名是信泰人寿保险股份有限公司,于2007年成立,注册资本高达50亿元!随便能甩出几十亿人民币,信泰人寿也是一家实力不小的公司!信泰人寿这家公司的更多详细介绍都在这里面,大家可以点开深入了解:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

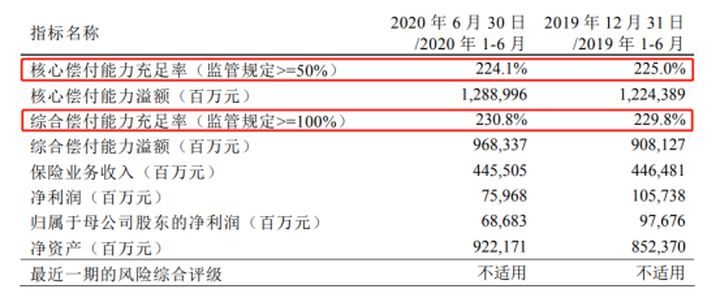

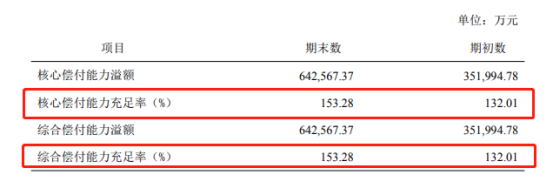

2、中国平安和信泰人寿的偿付能力

我们在看保险时,单单看保险公司实力和资本其实没有什么用,着重要看的是保险公司的偿付能力。

偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标,一般偿付能力充足率越高,保险公司的风险就越小。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

(1)中国平安2020年半年度的核心偿付能力充足率是224.1%,综合偿付能力充足率是230.8%,已经远远超过了银保监会规定的标准。

(2)信泰人寿在2020年第三季度的核心偿付能力充足率和综合偿付能力充足率都是153.28%,也是完全达标。

所以,不仅中国平安,信泰人寿这样的公司我们也可以放心,而且有银保监会在,即便是保险公司破产倒闭了,我们的保单也依然有效,我们来看看这篇文章了解保险公司破产我们该如何应对:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

二、中国平安和信泰人寿的产品值不值得买?

今天学姐就拿中国平安的平安福20和信泰人寿的达尔文3号重疾险给大家做个对比,看哪家公司的保障更有诚意,我们先来看看平安福20和达尔文3号的产品形态图:

1、中国平安的平安福20和信泰人寿的达尔文3号重疾保障

平安福20和达尔文3号的重疾保障赔付100%基本保额。

平安福20的运动奖励,在保单的前两年运动步数达到标准,重疾保额可增加5%-10%,鼓励人们加强运动;在被保人70岁前理赔轻症,重疾保额也会增加20%。

达尔文3号,被保人在60岁前确认重疾险,可赔付高达180%基本保额,这个赔付比例可是旧规重疾险市场最高的。

信泰人寿还有一款重疾险的重疾赔付比例也是180%,我们来看看这是哪一款产品:

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

2、中国平安的平安福和信泰人寿的达尔文3号中症保障

中国平安的平安福20没有中症保障,保障内容有缺失,而目前市场上绝大多数重疾险都有中症保障的,所以中国平安在这点上就失去一定的竞争力。

信泰人寿的达尔文3号不仅有中症保障,赔付比例还不低,能赔付60%保额,高于市场中症赔付比例平均水平。

3、中国平安的平安福20和信泰人寿的达尔文3号轻症保障

轻中保障这两款产品都有,中国平安的平安福20只有20%的赔付比例,信泰人寿的达尔文3号有45%的赔付比例。

市面上的重疾险轻症赔付一般都在30%以上,相比而言,平安福20的轻症赔付比例就偏低了,反观达尔文3号在这方面就超过了市场平均水平。

4、中国平安的平安福20和信泰人寿的达尔文3号其他保障

平安福20有意外身故、伤残、交通等保障,兼具意外险的功能。如果想要保障意外风险,也可以看看学姐整理出来的值得买意外险产品哦:

2020年,最值得买的意外险都在这里了baoxian.2239.com

达尔文3号的可选保障更加实用了,能保障恶性肿瘤二次赔,恶性肿瘤即癌症,发病率特别高,且现在发病率越来越趋于年轻化了,再次患病的概率也很高,而一旦患上癌症,足以掏空一个家庭的经济,所以癌症二次赔保障是很有必要的!不信,看看这篇文章,以后我们就不敢小觑癌症了:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

5、中国平安的平安福20和信泰人寿的达尔文3号保费

看看上图,中国平安的平安福20的保费要上万元,而信泰人寿的达尔文3号保障更全面,只要不到9000元,中国平安在性价比上也少了竞争力。旧规市场上还有这些性价比高的产品,我们可以对比看看:

十大便宜好价的重疾险大盘点!baoxian.2239.com

买保险除了看承保公司,更重要的是要看产品本身,要看看能否满足我们的保障需求、性价比高不高。每一款产品也不能够做到完美无缺,有好有坏,在购买之前,我们还是要多看看更多产品,想要了解更多产品,大家也可以看看以下学姐推荐的这几款重疾险:

十大值得买的热门重疾险大盘点!baoxian.2239.com