“重疾险动不动就好几千的多贵啊,不选身故不行吗?还便宜点”

“难道重疾险不是得病就直接赔钱的吗?为什么还要加个身故责任”

重疾险“太贵”基本就是大家纠结要不要投保的主要原因,而像重疾险一些可附加责任例如身故责任,还需要额外进行缴付,加起来数目就更大了,这也导致很多朋友为了“省钱”产生投保重疾险不附加身故责任的想法。且不说是不是真的不附加身故责任能更加划算,重疾险也不是像大家以为的那么简单都能确诊即赔哦,这些常见的重疾险误区,大家一定得看仔细!

那么重疾险的身故责任真的那么好吗?买重疾险需不需要附加身故责任?话不多说学姐马上开始细扒重疾险身故责任的二三事!

重疾险身故责任配图

重疾险身故责任配图

重疾险的身故责任是什么?

重疾险要不要带身故责任?

含身故责任的重疾险指的是保障期间身故即赔保额的产品,人一辈子都会经历生老病死,尤其现在发病概率都普遍年轻化,猝死,过劳死的事情屡有发生,而这些情况下没有身故责任的重疾险,都难以赔付。也就是说,含有身故的重疾险不管是疾病还是身故都百分百能够得到相应的保额赔偿,而没有带身故责任的重疾险连能不能顺利出险理赔都没办法保证。具体原因看完这篇文章你就知道:

不含身故的重疾险竟然存在这些bug?能不能理赔还不一定!baoxian.2239.com

不含身故的重疾险竟然存在这些bug?能不能理赔还不一定!baoxian.2239.com

带不带身故责任的区别可以概况为:带身故责任的重疾险不论是得了合同规定的疾病还是其他原因造成的身故,都可以得到赔偿;而不带身故责任的重疾险,只能按合同规定的疾病赔付。

二.重疾险要不要带身故责任?

很多人不买带身故的重疾险的原因大多是觉得保费贵万一用不上就是在浪费钱,亦或是存在重疾险只要得病就能马上赔付的错误认知。想知道带身故责任的重疾险是不是对得起我们多缴的保费,学姐就从这两个方面入手帮大家分析。

1. 重疾险只要得病就能获赔?

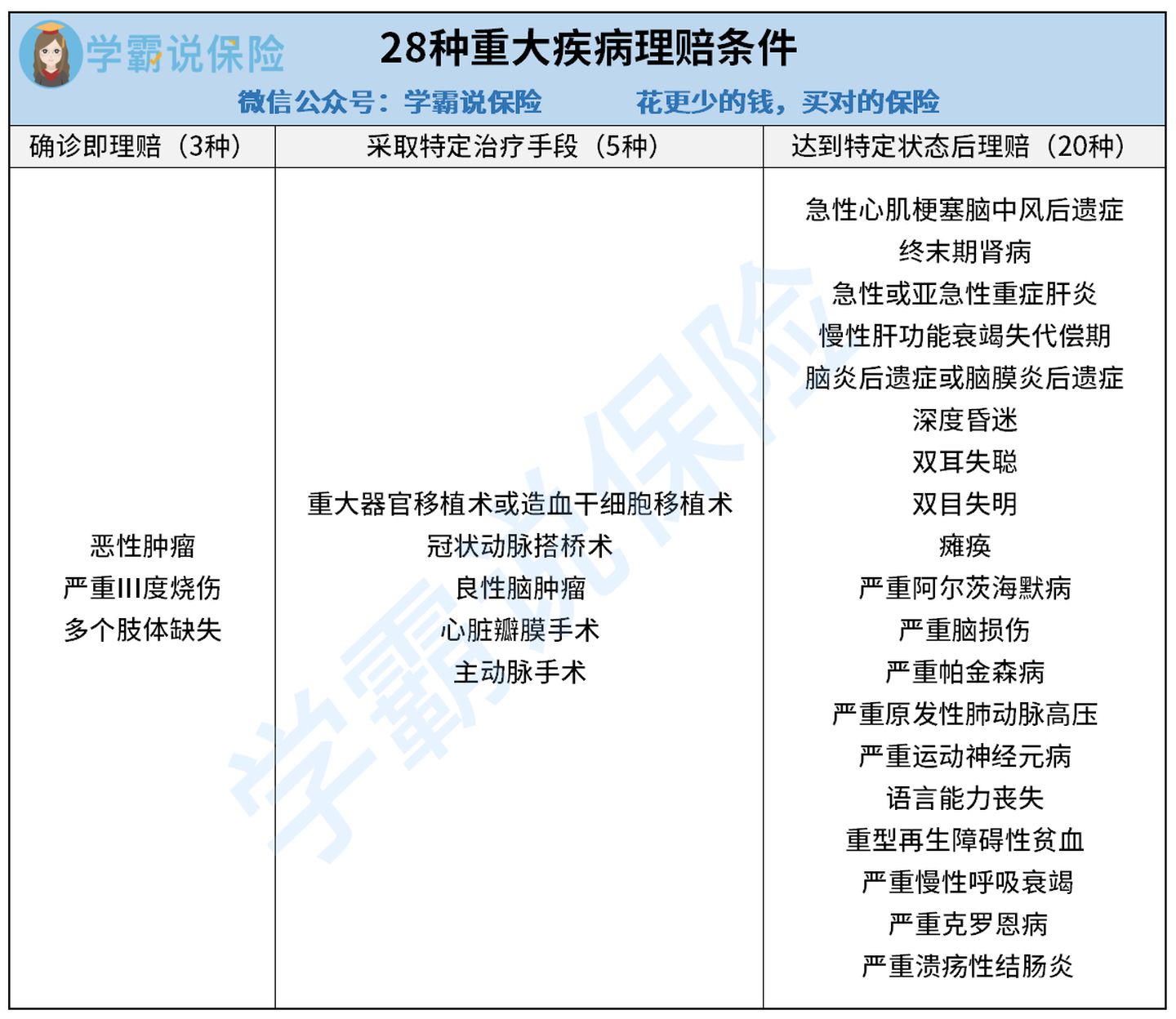

相信一定还有不少朋友不知道,重疾险赔付也是有条件的,实际上只有很少一部分的重疾能够确诊即赔,学姐将重疾新规下的重疾按照赔付条件整理分为以下三类:

重疾险28种重疾赔付条件

重疾险28种重疾赔付条件

除了恶性肿瘤等3种可以确诊即赔的重疾以外,其他重疾可能得经过一定的治疗手段,观察一段时间后仍有某个症状,才能判定符合重疾理赔条件。

这样也就意味着,买了不含身故责任的重疾险后,还没来得及达到重疾理赔的条件就身故,是没办法获得理赔金的!

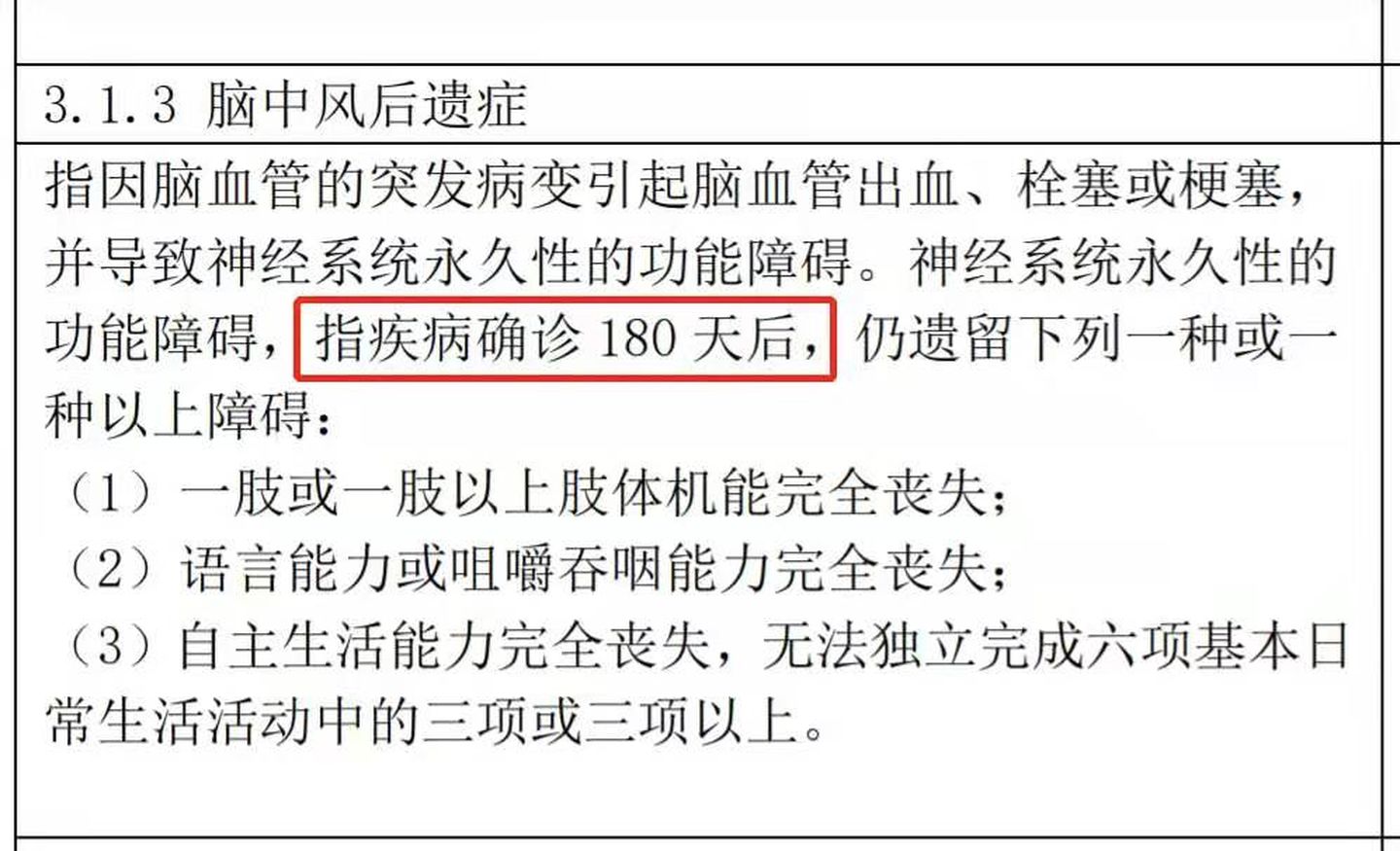

从条款里可以看到,像常年占据中国人十大死因之首的中风,就是得在确诊180后达到约定的状态才能理赔。

重疾险身故责任配图

重疾险身故责任配图

而现实是很可能根本撑不过那么长时间人就没了,在碰上这种情况,不带身故责任的重疾险会直接判定为没有达到理赔条件,不会进行理赔。更不用说像“猝死”,即急性心梗这种非常容易不治身亡的疾病。生死一瞬间,没有相关检查报告作为理赔依据,保险公司就无法理赔。而带有身故责任的重疾险就不需要我们顾虑那么多了。

重疾险身故责任配图

重疾险身故责任配图

看到这大家应该多少能了解到,重疾险身故责任起到的是什么保障作用。在重疾理赔条件多少有些严苛的前提下,有没有带身故责任,在理赔上将相去甚远。如果大家还不够能直观的感受,列举案例告诉你重疾险带不带身故会有多大的区别,这笔钱到底该不该花:

两个案例告诉你重疾险带身故责任绝对物超所值!baoxian.2239.com

总而言之还是那个道理,既然下定决心花大价钱买重疾险为自己做风险保障,结果出险时因为没达到条件就先离世,最后没办法得到赔付,没起到应有的作用,那买的这份不带身故责任的重疾险又有什么意义呢?所以学姐还是建议预算允许的朋友们最好还是附加身故责任。

重疾险身故责任配图

重疾险身故责任配图

由此可见,重疾险带有身故责任保障会更全、赔付也更广,更是对自己负责。当然,购买重疾险容易踩坑的地方可不止是要不要带身故责任,想买一份好的重疾险,这些重点你也得瞧清楚了!

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!