小孩子永远都是父母心中的宝,从小孩出生就给予他们力所能及最好的资源,花了大量的精力去保护他们的安全。

但是却难以保证他们不会受到疾病的困扰与意外的发生,一些如白血病、川崎病等少儿多发病一旦小孩不幸罹患,不但看护人需要花费更多的时间精力去照顾孩子,更会增加家庭的经济负担,一个重症疾病治疗往往花上几十万元。

那小孩买保险应该买哪些好呢,可以跟成年人一样吗?那会不会要花很多钱,写这篇文章就是为了解决上述这些问题。

这边我绞尽脑汁为大家计算了一下,让你一千来块就能解决小孩的保险问题:

不到1000元,搞定小孩的保险!baoxian.2239.com

不到1000元,搞定小孩的保险!baoxian.2239.com

小孩该买哪些保险

为小孩购买保险需要避免的问题

其实小孩子有没有必要购买保险呢?

答案是肯定的!

一是因为小孩年龄小,保费要比成年和老年人便宜得多。

二即便是购买了医保也会有报销比例的限制,将会导致很大的报销缺口,因此需要健康险的补充。

而三是少儿的高发重疾是不容忽视的存在,且少儿抵抗力低下。

那我们应该要为少儿配置哪些保险呢?

1. 少儿医保

少儿医保具有国家保障,是国家给予的福利待遇,有国家政策补贴,保费便宜,以2019年广州市少儿医保为例,每年自费80元,政府补贴200元,就可以享受最高八万左右的报销额。

且少儿医保可以报销新生儿出生时间段的医疗费用。

所以赶紧去办理吧!!

但是少儿医保跟普通医保一样存在起付线,报销比例的限制问题,不仅如此,一些医保报销规定外的新药品与新疗法是不予报销的,有一定的自付费用。

那少儿医保报销后还有一笔费用就只能自己承担了吗,万一遇到一些大病,治疗费住院费往往几万到几十万,这笔巨款该怎么办?

下面介绍的商业健康保险就可以帮你解决这笔费用了。

2. 重疾险

重疾险有没有实际的必要呢?

有!

重疾险保障重症新规规定的28种重大疾病,包括一些白血病、癌症、严重川崎病等少儿特疾还有额外赔付,如果还不清楚重疾险保哪些疾病,不妨看看下面这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

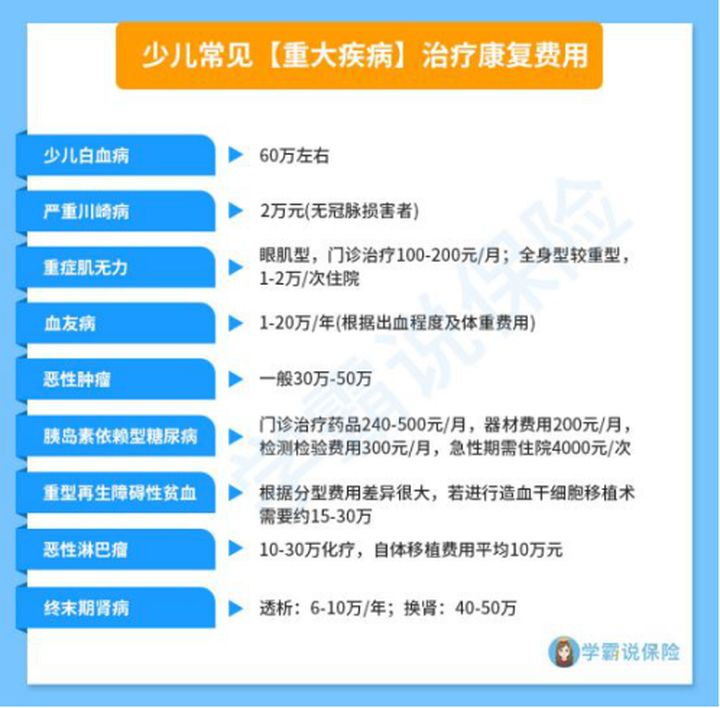

万一小孩不幸罹患重疾,以白血病为例,治疗费用大概在30到60万左右,这笔费用不是一些小病小痛能比拟的,在毫无准备的情况下发生这种疾病,直接占据大部分家庭的开支,用光积蓄不说,还要欠银行一笔贷款。你还需要花大量时间去照顾患病的小孩,牺牲个人工作时间,财务负担一下加大。

这谁顶得住啊!

下图给大家看看治疗重疾一般要花多少钱:

而重疾险作为给付险,一旦发生承保范围的重疾,保险公司就会按合同进行赔付,一次性打款。

这笔款项不仅能承担重疾产生的医疗费用,而且剩下的钱是交给受益人自由支配的。

你可以请老师给孩子补习跟上落后的学业进度。

请专业的护理人士帮助孩子恢复。

给孩子买康复要用的补品。

2020年刚结束,看看上一年超高性价比的少儿重疾险都有什么,作为参考:

2020年十大高性价比的小孩重疾险baoxian.2239.com

3. 医疗险

小朋友他们这个年龄段免疫力普遍偏弱,感冒、发烧在所难免,动不动就要去医院一趟,严重的还要住院。

之前提到的少儿医保,由于种种限制,导致一些大病产生的报销缺口就只能自付了。这时候医疗险就能补充这大部分缺口了。

不仅如此,一些未纳入医保报销范围的新药物、新疗法,大部分的医疗险都能报销。

医疗险又可以怎么选呢?

针对一些大病,治疗费用住院费用动不动要几十万,我推荐百万医疗险。

一个杠杆作用,一年几百块给你上百万的医疗保障。

不仅如此,百万医疗险可以报销医院的绿色通道,质子重离子这种医保报销范围外但又很热门的新疗法。

当然,百万医疗险的复杂程度也高,且市面上越来越多百万医疗险让你挑花眼,这里我就推荐一下十个值得买的小孩百万医疗险:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

上面要注意的是,一些百万医疗险通常是有一万左右的免赔额的,在医保报销后,如果还有几千块的自付费用,这种未达到百万医疗险免赔额的,保险公司是不予赔付的。

那怎么办?

这时候小额医疗险就来了!

一些常见的感冒发烧头痛都给你报销,大部分报销不受药物和治疗方法的限制。

报销额度一般为1-2万,跟少儿医保与百万医疗险一搭配,就少了很多烦恼了。

小额医疗险不贵,但是也要选得好,这里为大家推荐一些不错的小额医疗险:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

4. 少儿意外险

他们就是活泼好动,就是孙悟空转世,就是初生牛犊不怕虎,爬上爬下,什么都敢碰,跌伤、砸伤、烫伤各种各样,他们就不知道“危险”两个字有何含义。

在14岁以下的美国儿童中,有近1180万次意外伤害就诊,每五名儿童就有一名因交通事故受伤。

来自《中国青少年儿童伤害现状回顾报告》显示:跌倒/坠落是青少年儿童伤害门急诊的第一大原因,占所有伤害门急诊总数的49.66%。

大家逐渐意识到,意外事故成了儿童身故的一大重要原因

所以小孩购买意外险尤为重要,

意外险一般也就几十到上百块,却覆盖了如意外摔伤,烫伤,交通事故等,赔付金额在几万到十几万不等,基本保障了大部分的治疗和后期康复费用。

孙悟空大闹天宫就算被压五指山也有保险“买单”了。

以下几款少儿意外险我对比了一下,觉得不错,给你们参考一下:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

买保险不要花冤枉钱,不要成为保险公司喜欢的韭菜,这些坑一定要懂得避开了:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

1. 不推荐购买寿险

寿险更多的是保证家庭支柱倒下后,家里其他成员不会因此受到太大的生活经济影响,而且小孩更不会有房贷车贷的压力,要承担家里经济责任还很远。

2. 投保人豁免最好要有

大部分重疾险都会让投保人选择是否增购投保人豁免,即投保人发生重症或者身故导致保费无力承担,保险公司允许接下来合同内保费不再需要缴纳,且继续履行合同责任。

3. 教育金保险预算充足可考虑

买小孩保险应该注意要先保小孩的健康,再考虑教育,购买保险产品时,要更注重保险的“保”字,诸如教育金等理财型保险不是首要考虑。

4. 不要忘记给自己购买保险

小孩是父母的心头肉,你急匆匆的为ta买了保险,却忘记给自己一份保障,那当你不幸罹患疾病丧失收入能力的时候,谁来养这个家,有投保人豁免还好,万一小孩合同到期了,连保费都交不了了。

所以,爱ta,就更要为自己买一份保险。

小孩买保险我建议:少儿医保+少儿重疾+少儿医疗险+少儿意外险四大保障,寿险由于小孩还未到承担家庭财务责任的时候,也没啥债务问题,暂时不建议购买。

还有别忘了给自己也买保险哦,这样才能更好守护你爱的人。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!