重疾新规已经实施,不少保险公司纷纷推出新定义的重大疾病保险,而太平人寿保险公司则另辟蹊径,推出了太平e享保特定疾病保险。

究竟,太平e享保特定疾病保险怎么样呢?想要快人一步知道答案的话,不妨看看这篇测评文吧:

「太平e享保特定疾病保险」真值得入手吗?一文告诉你答案!baoxian.2239.com

「太平e享保特定疾病保险」真值得入手吗?一文告诉你答案!baoxian.2239.com

太平e享保特定疾病保险的产品形态如何,值得买吗?

太平人寿保险公司实力如何,靠谱吗?

在回答这个问题之前,咱们先来看看太平e享保特定疾病保险的产品形态大致长啥样:

太平e享保特定疾病保险产品形态图

太平e享保特定疾病保险产品形态图

从图中我们可以看到,太平e享保特定疾病保险共包含四种投保方案,分别是:男性特疾、女性特疾、少儿特疾和中老年特疾。依据这四类人群的特点,太平e享保特定疾病保险提供相应的特定疾病保障服务。

虽说太平e享保特定疾病保险属于给付型的产品,但和重疾险相比在保障范围上还是有很大的区别,如果不知道的小伙伴真应该好好看看这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

除此以外,四个投保方案中都为被保人提供身故保障责任。接下来我们再来细扒一下太平e享保特定疾病保险,看看这款产品有哪些优缺点。

1、太平e享保特定疾病保险的优点

(1)优点一:投保年龄广

太平e享保特定疾病保险面向出生满28天至60周岁的人群承保,大家可根据自身的年龄阶段选择适合自己的方案去进行投保,基本上能够满足大部分消费者的需求。

而且,在每项投保方案中被保人可以分别得到男性/女性/少儿/中老年对应的10种特定疾病,当中还涵盖不少高发的疾病。

(2)优点二:投保职业较为宽松

1-6类职业的人群可投保太平e享保特定疾病保险,也就是说除了一些高危职业不能投保外,其他的职业都是可以投保的。

和其他其他重疾险产品相比,这样的投保职业限制明显宽松了不少,使得可投保的受众范围变得更广。如果想要了解投保职业宽松的重疾险的朋友不妨看看学姐为你准备的这份对比表:

全国热门的136款重疾险对比表baoxian.2239.com

讲完了太平e享保特定疾病保险的优点还不行,其缺点可不能被忽视,对这款产品感兴趣的小伙伴可要擦亮双眼看清楚了!

2、太平e享保特定疾病保险的缺点

(1)缺点一:保额低

高保额意味着高保障,在买太平e享保特定疾病保险时保额只能买10万,这对于想要做高保额的消费者来说极其不友好。

谈到保额可是一门大学问,产品选对了还不够,保额的多少同样很重要。如果不知道现阶段自己该买多少保额的朋友,这篇文章或许能解答你的疑惑:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(2)缺点二:缴费年限短

这款产品最长只能选择10年交费,未免也太短了。

关于缴费年限,之前学姐就强调过,在条件允许的情况下缴费年限越长越好。因为缴费期越长越容易触发保费豁免,这样更能发挥杠杆的作用。至于具体为什么,这篇文章告诉你答案:

通过上面的分析我们不难看出,虽然太平e享保特定疾病保险为不同年龄段的人群提供四种投保方案的选择,但保额只能买10万而且缴费年限短且缺乏额外实用的保障,因此综合性价比不高。

但如果预算充足且已经做足了重疾、医疗等基础疾病保障的人群也可以将太平e享保特定疾病保险作为特定疾病保障的补充。如果不知道该怎么配置保险方案的同学,可以参考一下学姐做的方案:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

讲完了产品可能有的同学还会对太平人寿这家保险公司有所顾虑。别担心,这一点学姐早就替你想好了。

二、太平人寿保险公司实力如何,靠谱吗?想要看一家保险公司,靠不靠谱关键是看公司的整体规模和偿付能力两个方面。

1、太平人寿的整体规模

太平人寿全名太平人寿保险有限公司,于2001年在上海成立,注册资本100.3亿,太平人寿总资产超过6000亿元。

要知道,成立一家保险公司的条件之一就是最起码要有2亿的实缴资本,可见太平人寿的资金有多雄厚。

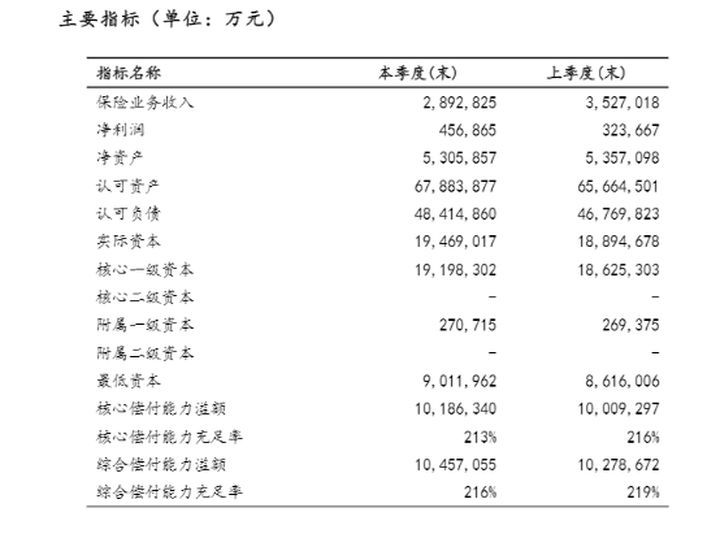

2、太平人寿的偿付能力

很多人不知道的是,想要看一家保险公司赔不赔得起,其实看偿付能力就行了。

偿付能力充足率越高,代表着保险公司的风险就越小。当同时满足核心偿付能力充足率>50%,综合偿付能力充足率>100%这两项要求时,就代表着这家保险公司是赔得起的。

从图中我们可以看到,太平人寿在2020年第三季度里,太平人寿的核心偿付能力是213%,综合偿付能力是216%。想要了解更多关于太平人寿详情的小伙伴可以戳此查看:

太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....baoxian.2239.com

可见太平人寿整体实力雄厚,大伙可以放心。所以在以后挑选产品的时候,应该先将重心放在产品的首位。