经历了重疾新规的落地,各家旧规下的重疾产品纷纷下架的同时,也在纷纷推出新的重疾产品。果不其然,平安公司对旗下主推的平安福系列产品下手了——新规下的平安福2021正式开售。

学姐仔细看完条款后,发现平安福21果然很有历代平安福的味道。

在正式评测之前,给大家送一份福利:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

接下来学姐为大家介绍一下平安福21。

平安福21测评文重点:平安福21产品保障分析

平安福21有哪些优缺点?

平安福21

平安福21

我们来看看平安福21的保障内容:

平安福21保障内容

平安福21保障内容

平安福21是一款新定义重疾险,涵盖了100种重疾、40种轻症、20种中症及身故保障。

1、平安福21重疾保障:平安福21保障100种重疾,被保人在保险期间患合同约定重疾,保险公司赔付100%基本保额。

2、平安福21中症保障:平安福21保障20种种症,赔付1次,保额为20%。

3、平安福21轻症保障:平安福21保障40种轻症,赔付6次,每次平安福21赔付20%基本保额。

拿重疾来讲,假设投保了50万保额,如果被保人不小心罹患了重疾,保险公司立马赔付50万基本保额。

这50万可以用来治疗疾病,多出来的,还可以用来补贴家庭因为重疾造成经济损失,例如可以供子女教育,还房贷车贷等,这个保障力度还是可以的。

除此之外,平安福21还有哪些优缺点呢?下面听学姐介绍平安福21优缺点。

平安福21

平安福21

平安福21优点:

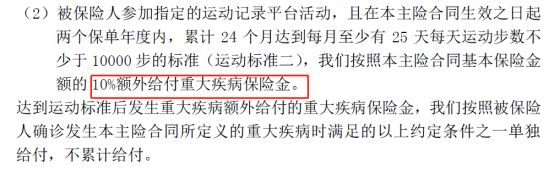

1、平安福21运动增保额

投保平安福21两年内,每月有25天达到1万步,累积18/24个月,从第三年开始可以提升保额,重疾、身故保额最高增加 10%,轻症也会增加一点。

个人觉得平安福21这个奖励很可以,平时运动量达标了还有奖励可以领,而且1万步对于热爱运动的人来说也不难;这种制度应该越多越好。

平安福21产品条款

平安福21产品条款

2、平安福21患轻/中症增保额:平安福2170 岁前理赔过轻/中症,每赔付 1 次,重疾、身故保额会相应增加,最多可以增加40万。

如果买了50万的保额,首次发生轻症后,平安福21赔付5万轻症保障,后面再发生重疾或者身故,赔付的保额会增加5万,以此类推;首次发生中症,平安福21赔付10万中症保障。

平安福21

平安福21

我们看事物不能只看它好的一面,那么平安福21除了上面所说的“福利”之外,我们去找找平安福21合同里边埋着哪些坑。

心急的朋友可以直接看这里>>

重疾新规下的平安福21重疾险来了!这些骚操作还是没改……baoxian.2239.com

平安福21缺点:

1、平安福21轻症保障差

所有的重疾险一定都包含了保监会规定的25种重大疾病,这25种占了重疾赔付的95%以上,所以购买重疾险时,重疾的数量是没有必要深究的。

但是轻症就不一样了。我们要看产品保障的轻症到底是真正高发的,还是拿来凑数的,以及它的赔付比例高不高。

平安福21

平安福21

关于轻症,不了解的可以看这篇文章:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

平安福21对于40种轻症,赔付6次,每次赔付20%的保额。

假如买100万保额,别人家能赔30万,平安福21只给你赔20万。平安福21的赔付比例这样一比较太低了!

2、平安福21价格较贵

平安福21保费要上万元1年,保费和同类产品对比,贵了将近一半的价格。价格贵也就算了赔付比例还低,同保费完全可以配置目前市场较优的重疾多次赔付产品,且享有各种附加服务。

平安福21

平安福21

重疾险市场竞争激烈,早就有很多更优秀的产品推出来了。保障全面、保费友好,选择也灵活。如果大家有兴趣的话,可以移步这里看看>>

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!