虽然说买保险更重要是关注产品本身,而不用太在意保险公司的规模大小,但是很多朋友还是会担心知名度不高的保险公司会不靠谱。

比如说信泰人寿保险股份有限公司(简称“信泰人寿”),很多朋友可能很陌生。但是大家肯定对它家的明星产品“超级玛丽”系列有一定的印象。

今天学姐就给大家介绍一下信泰人寿保险股份有限公司和它旗下的超级玛丽2020max重疾险,希望能给大家提供一定帮助。

鉴于有的朋友并不太关注公司大小,只关注产品本身好不好、能不能满足自己的需求,所以学姐在这里给大家推荐一些市面上比较便宜优质的产品,可供大家参考一下:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

1. 信泰人寿保险股份有限公司靠谱吗?

2. 超级玛丽2020max重疾险怎么样?有什么陷阱?

一、信泰人寿保险股份有限公司靠谱吗?想要对一家保险公司达到了解的地步,那么就不能仅从单一的维度对它进行评估,否则结果难免会有偏差。今天学姐将会就公司背景、偿付能力以及该公司以往的理赔情况这3个重要部分向大家介绍一下信泰人寿保险股份有限公司。

1. 信泰人寿保险股份有限公司的公司背景

信泰人寿保险股份有限公司是在2007年5月18日创立的全国性寿险公司,注册资本达50亿元,大家对这个数字可能没有什么概念,但是其实《保险法》规定,在中国设立保险公司,最低注册资本为2亿元人民币,可想而知,信泰人寿的资金实力还是不错的。

而从信泰人寿保险股份有限公司以往的保费收入来看,其经营能力也是不错的。例如从银保监会公布的2019年人身险公司经营情况来看,寿险公司的保费总收入是29626亿元,而信泰人寿保险股份有限公司占据了209.57亿元,排在第25名,位置比较靠前。

除此之外,从信泰人寿保险股份有限公司保费收入同比增长率来看,该数据高达183.6%,这说明信泰保险在2019年的公司发展状况很好。

在对背景进行一番了解之后,大家应该会很好奇信泰人寿保险股份有限公司的产品怎么样吧?这不,贴心的学姐已经将该公司的部分产品整理了一个集锦,大家可以了解一下:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

2. 信泰人寿保险股份有限公司的偿付能力

保险公司的偿付能力其实就是来衡量保险公司有没有足够的钱用以赔付的动态指标。它与保险公司的理赔能力关系密切,是评价一家保险公司靠不靠谱的最重要参考要素之一。

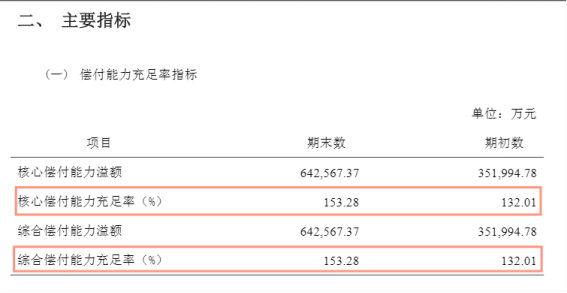

偿付能力主要从两个数据体现:一是保险公司的核心偿付能力充足率;二是保险公司的综合偿付能力充足率。银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力就是达到标准、比较稳定的。

上图为信泰人寿保险股份有限公司2020年第3季度偿付能力主要指标图

由上图可知,信泰人寿保险股份有限公司最新公布的核心和综合偿付能力充足率分别为153.28%和153.28%,风险评级为B级。这说明就赔付能力而言,信泰人寿保险股份有限公司是靠谱的。

3. 信泰人寿保险股份有限公司的理赔情况

保险公司的理赔情况可以从具体的理赔件数与金额和理赔服务来看。

从理赔件数与金额来看,在2019年信泰人寿保险股份有限公司个人业务理赔件数有5226件,同比增长63%;个人业务理赔金额1.64亿元,同比增长34%。

从理赔服务来看,2019年理赔申请支付时效同比提升了22%,小额案件索赔支付时效同比提升37%。平均申请失效达1.53天,同比缩短了23%;小额案件平均年索赔支付时效为0.27天,同比提升了37%。同时该公司小额案件5日结案率达到99.6%。

从这些数据可以看出,信泰人寿保险股份有限公司的表现确实还不错。但是学姐在这里提醒一下各位朋友,一般重疾险、定期寿险由于需要进行理赔调查,理赔时效不会有上述那么快,上述数据是综合了该公司所有险种理赔时效的平均值,正常情况下大概需要10个工作日。

综上所述,信泰人寿保险股份有限公司还是很靠谱的,不论是赔付能力 ,还是理赔情况都算还不错。尽管信泰人寿并没有老牌寿险公司那么有名气,但是实力还是相当雄厚的,可信任度也是比较高的。

看到这里,大家可能还想要更多有关于信泰人寿保险股份有限公司的内容,你看,学姐早就准备好了,想了解就点击这篇文章:

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!baoxian.2239.com

显然,信泰人寿保险股份有限公司的公司实力很不错,但是它旗下的产品超级玛丽2020max重疾险怎么样呢?话不多说,先放上超级玛丽2020max重疾险的详情图:

1. 超级玛丽2020max重疾险的亮点

(1)超级玛丽2020max重疾险重症额外赔付50%保额

40-60岁是人的一生中压力非常大的时期,一方面孩子还没有完全独立生活的能力,父母又年纪大了不承担经济责任,另一方面这个时期属于重疾高发期,假如罹患重疾,家庭危机也随之而来。

但是如果有相应的保险,压力就会减轻不少,同时也可以得到更好的治疗。

而超级玛丽2020max重疾险中的重疾保障明确显示:60岁之前确诊重疾,可获赔150%基本保额。与那些没有设置60岁前患重疾额外赔的产品相比,超级玛丽2020max能够更好地转移风险。

(2)超级玛丽2020max重疾险轻中症的赔付比例高

轻症往往是重疾的早期阶段,常见而多发,为了防止其转变为重疾,必须早发现早治疗。但是有些轻症的治疗,也会对一些普通家庭产生一定的经济压力。

而超级玛丽2020max重疾险轻症每次赔付45%基本保额,中症每次赔付60%基本保额,这个比例在业内属于优秀水平行列。

(3)超级玛丽2020max重疾险有豁免保费的保障

保费豁免指是在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

而超级玛丽2020max重疾险被保人在缴费期间罹患中症/轻症,豁免后期保费,如果附加特定重大疾病额外保险,则罹患重疾可以豁免后期保费。而且如果附加投保人豁免,投保人在缴费期间罹患轻症/中症/全残/身故,可豁免未交保费。

看到这里大家可能对于被保人豁免责任还是一头雾水,所以学姐给大家准备了一篇详细解释的文章,想看的点这里:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

2. 超级玛丽2020max重疾险的缺陷

(1)超级玛丽2020max重疾险的投保人群限制为1-4类

超级玛丽2020max重疾险在职业限制方面有较多的要求,只支持1-4类职业进行投保,高危职业,比如刑警、高空作业者等会被直接拒保。

(2)超级玛丽2020max重疾险的健康告知稍为严格

超级玛丽2020max重疾险在健康告知上会要求投保人做好血常规、尿常规、B超等几十项检查结果的如实告知,一旦投保人卡在某一个项目上,就可能没有办法投保了。

不过学姐认为这两点其实都比较好理解,大家买保险是想要控制转移风险,保险公司卖保险也同样需要控制风险。一款保险,只要能在保障内容上做出利好消费者的条款,那么适当提高一下投保门槛,这是也是无可非议的。

3. 超级玛丽2020max重疾险的陷阱

超级玛丽2020max重疾险的陷阱主要体现在附加责任上:可附加的特定重疾保险金责任把二次赔付和心血管二次赔付融合到了一起,看似增加了保障,但实际上是二赔一,也就是二选一进行赔付,噱头成分较大,价格也变高了。

考虑到大家可能还是对信泰人寿超级玛丽2020max重疾险的有些疑惑的地方,贴心的学姐已经给大家提前备好了更加详细的测评,快点击这篇文章看看:

被网友吹爆的【超级玛丽2020max】还有这些缺陷...baoxian.2239.com

总的来说,信泰人寿超级玛丽2020max重疾险在单次赔付重疾险的产品中表现很不错,而且保障的范围很全面,整体性价比确实比较高,还是挺值得入手的。

如果大家还是有些犹豫,那不妨在多看看信泰人寿保险股份有限公司别的很好的产品,比如超级玛丽3号max重疾险,这款产品一出现便风靡重疾险市场,感兴趣可以看看这篇:

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!