很多人的保险意识越来越强,除了在选择人身保障产品之外,还会注意到理财问题。而泰康人身一下满足大家,推出了一款重疾险+万能型终身寿险组合的泰康惠福泰保险计划。我们不妨来扒一扒这款组合型保险的内容,看看它究竟是不是货真价实的好物!刚好,最近也出炉了一份重疾险对比分析表,我们不妨先看看,了解一下目前的重疾险情况如何:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

泰康惠福泰的承保公司可靠吗?

泰康惠福泰可以保什么?值得买吗?

一、泰康惠福泰的承保公司可靠吗?

不了解保险的人,或许在选择保险时会更偏向于中国人寿、平安这些老牌保险公司,觉得有保障,对于泰康惠福泰的承保公司不是很了解,难免有些心慌,不用担心,学姐这就来为大家讲讲泰康惠福泰的承保公司——泰康人寿保险公司。

(一)泰康人寿的公司规模

泰康人寿1996年成立,注册资本达30亿元,截止2019年底公司总资产超过8200亿元,净资产超过610亿元。朋友们看清楚,这可是“亿”,换算过来,学姐都数不清到底有多少了,这资金实力是真的壕。

另外,还根据《2019亚洲保险竞争力研究报告》显示,2018年泰康人寿名列中国寿险十强第四,跻身亚洲寿险十强第八。在单项排名中,泰康人寿稳定性单项排名中国寿险公司第一。可见这泰康人寿背景实力雄厚,资金也根本不用愁,

了解完泰康人寿如此强劲的规模实力,我们还得看看它的偿付能力如何,毕竟偿付能力可以体现一个保险公司能不能赔,这是保险公司可以偿还债务的能力,是衡量保险公司baoxian.2239.com

(二)泰康人寿的偿付能力

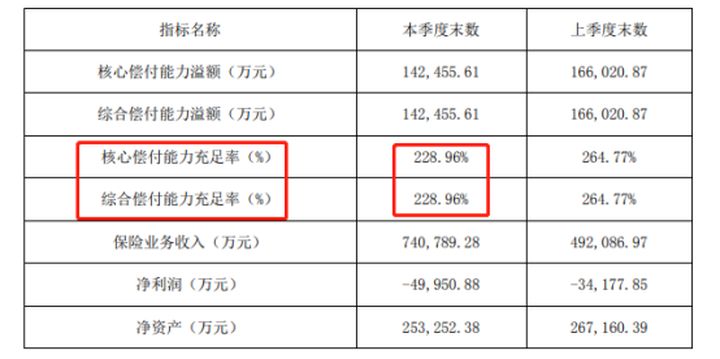

学姐整理了泰康人寿2020第三季度的偿付能力如下:

保监会对保险公司偿付能力的是有硬性达标要求的,核心偿付能力充足率>50%、综合偿付能力充足率>100%,这样的保险公司偿付能力才算过关。而我们可以看到,泰康人寿的核心偿付能力充足率和综合偿付能力充足率皆为228.96%,明显是远高于达标要求的。所以,各位大可放心,泰康人寿的偿付能力没问题。

关于泰康人寿的介绍,学姐不过多阐述了,想要进一步了解泰康人寿的朋友可以看看这篇文章:

泰康人寿怎么样?靠谱吗?有哪些产品?有坑吗?深度分析baoxian.2239.com

下面,学姐要开始对泰康惠福泰“动刀”了,让我们一起剖析一下泰康惠福泰到底可以保什么。

二、泰康惠福泰可以保什么?值得买吗?

泰康惠福泰是由泰康惠健康重疾险和泰康福泰壹号终身寿险(万能型)共同组合而成的,重疾+终身寿的奇妙组合,究竟会怎么样?我们一起来看看吧!

(一)疾病保障:惠健康重疾险

一眼看过去,好像保障还不错,究竟是不是呢?且听学姐来为大家好好地分析。

泰康惠健康重疾险优点1:轻症赔付次数多

泰康惠健康重疾险的轻症可以赔付多达5次,每次可赔付30%保额,轻症赔付完后合同仍然有效,重症依旧能得到保障,还是不错的。

泰康惠健康重疾险优点2:有2种特疾可额外赔付

泰康惠健康重疾险提供2种特疾保障,在初次确诊重大器官移植书或造血干细胞移植术,都可以在赔付基础上再进行额外赔付,一共可以赔付200%保额,也就是说,投保50万可以赔付100万,实属敬佩。

不过,可不要看到泰康惠健康重疾险的这些优点就以为能够立即下手投保了,还是看看泰康惠健康重疾险的这些缺点再说吧!

泰康惠健康重疾险缺点1:等待期过长

市面上较为优秀的重疾险只需要90天等待期,而泰康惠健康重疾险就比较过分了,需要180天的等待期,这时间也太长了,真的怕等不起啊。

泰康惠健康重疾险缺点2:缺失中症保障

泰康惠健康重疾险只有重症、轻症保障,却没有中症保障。

要知道,现在市面上覆盖轻、中、重症保障已经是重疾险的基本配置了,泰康惠健康重疾险不保中症,跟不上市场变化,对我们的保障不够全面,相对落后了。

泰康惠健康重疾险缺点3:部分高发轻症理赔严苛

学姐给大家举个例子:

像这个脑中风后遗症,泰康惠健康重疾险的条款列明,要求有因脑中风导致的后遗症且无法独立完成六项活动中的两项,这个理赔定义一般是用在中症上,且中症比轻症赔付比例高。但是泰康惠健康重疾险将这个定义放到了轻症上,真的是钱少还是事多。

而且,泰康惠健康重疾险暴露的缺点还不止这些,学姐已经悄咪咪整理出来了,大家可以好好看看:

泰康「惠健康」值得买?看完这些缺陷,你就不会这么想了baoxian.2239.com

看完泰康惠福泰的疾病保障,并没有很心动,那我们再来看看泰康惠福泰组合中理财担当如何,看看在财富管理这块能否让我们心动。

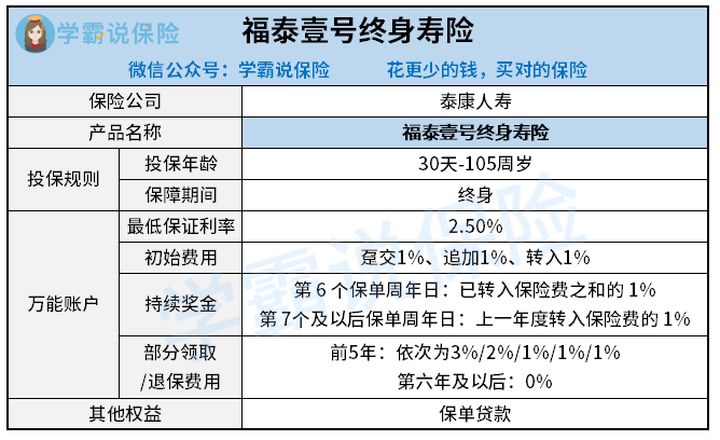

(二)财富管理:福泰壹号终身寿险

福泰壹号终身寿险是一款万能险,听着名字霸气,实则有用吗?我们一起来看看。

福泰壹号终身寿险的优点:门槛低

福泰壹号终身寿险初始费用、追加手续费才收1%,领取手续费五年后就不用收了。

但是,虽然这款产品的门槛低,但是它的利率一般。

福泰壹号终身寿险的缺点:保底利率低

要知道,我们在看利率时,是要留意保底利率。福泰壹号终身寿险的保底利率为2.5%,虽说目前结算利率为4.2%,但是实际利率不确定,有多少钱可以进入万能账户,这都是未知的。更不用说还要更为优秀的产品还可以每年以复利计算,钱滚钱就更多了。

综上所述,泰康惠福泰融合了重疾险+万能账户的模式,虽然提供了重疾、身故保障,还能实现财富管理,听起来不错,但是学姐建议大家还是先把健康保障做足,这才是最为迫切的。泰康惠福泰是捆绑组合,保障有限,我们能选择更为优秀的保障还有很多,没必要磕在这。毕竟,万能险并没有我们想得那么简单,不妨看看这篇文章的分析: