说到乳腺结节,相信很多女性都不陌生,因为乳腺结节是女性最常见的一种乳腺问题,如果不加以重视,还很有可能病变发展成乳腺癌。

根据世界卫生组织国际癌症研究机构发布的数据显示,2020年乳腺癌新增人数高达 226 万,且近年来乳腺癌患者也越来越呈现出年轻化的趋势,许多年轻女性不幸中招,所以有很多女性朋友想要先买保险做好保障。

那乳腺结节能不能买保险?有什么保险可以买?一文告诉你乳腺结节要怎么买保险:

超全攻略:乳腺结节能不能投保?如何投保?baoxian.2239.com

超全攻略:乳腺结节能不能投保?如何投保?baoxian.2239.com

本文重点:

一、乳腺结节是什么?可以买保险吗?

二、乳腺结节可以买人保的重疾险吗?

一、乳腺结节是什么?可以买保险吗?

乳腺结节是由乳腺疾病例如乳腺增生、乳腺肿瘤等疾病引起的一种症状,并不是一种疾病。

乳腺结节是影像学检查的一种诊断描述,指的是病灶的大小,而不是病灶的性质,必须通过进一步检查或者定期复查才能确定良性或恶性。

一般情况下,医生检查后会给乳腺结节出一个分级评价,用0~6级表示检查结果的良恶性程度:

从上图可以看出,如果是4级以上,则为良性,如果是4级及以上,则存在恶性的可能,一旦乳腺结节恶性变化成乳腺癌,那就十分严重了。

据统计,乳腺癌可是女性发病率最高的一大病种:

所以,女性朋友更要多加关注自己的乳腺健康,做到早发现早治疗!

那乳腺结节患者该怎么买保险呢? 其实险种不同、产品不同对于健康的要求也不同,以重疾险为例:

大多数重疾险可以正常承保1-2级乳腺结节,3级乳腺结节除外承保,也就是对乳腺疾病不予保障,其他的疾病都正常保障, 4级及以上乳腺结节会直接拒保。

那有什么重疾险是值得乳腺结节患者买的,学姐汇总了这些,可以看看:

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

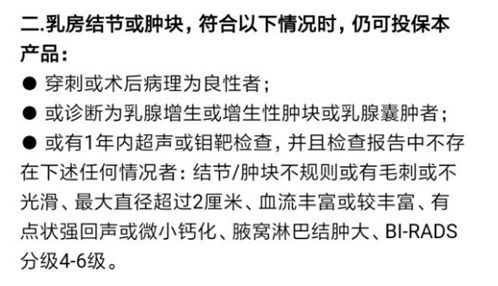

二、乳腺结节可以买人保的重疾险吗?

乳腺结节作为比较常见的乳腺疾病症状,还是有不少重疾险可以买的,例如人保联合支付宝推出的健康福重疾险(保20/30年)对乳腺结节患者就比较友好,其健康告知中关于乳腺结节的问询如下:

根据人保健康福健康告知的要求,如果乳腺结节不是4级及4级以上,既可以正常承保。

那这款对乳腺结节友好的人保健康福重疾险保障怎么样?值不值得买呢?下面学姐就来给大家扒一扒,先送上人保健康福重疾险的产品形态图:

下面直接开扒人保健康福重疾险的优缺点:

人保健康福重疾险的优点一:投保方便

现在的年轻人手机里谁还没有个支付宝,支付宝蚂蚁保险简直为“懒癌患者”量身定做,只要动动手指头,轻轻松松就可以买到一份重疾险,投保十分方便快捷。

此外,人保健康福重疾险还可以选择月缴的缴费方式,这对于经济条件比较一般,想要通过月缴分担缴费压力的朋友来说,可是相当友好啊!

不过要注意了,也正是因为它投保方便,让不少保险小白在不了解产品的情况下就入手,等过段时间又后悔想退保,但是投保容易退保难啊!

所以在购买人保健康福重疾险前,建议大家看看这些重疾险的坑:

人保健康福重疾险的优点二:保障灵活

人保健康福重疾险的保障期限可选保20年/30年或保至70岁,身故保障可选返保费或赔保额,还可以选满期返还,客户可以根据自身的保障需求及预算情况选择,这点非常灵活。

人保健康福重疾险的缺点一:保障不全面

人保健康福重疾险缺乏中症保障,目前中症保障已成为了重疾险的标配,而人保健康福重疾险没有中症保障,这样就无法让咱们被保人形成一个闭环的保护圈,使得保障力度被大大削弱了!

如果追求保障全面,不妨看看康惠保2.0。康惠保2.0拥有独一无二的前症保障,而乳腺结节恰恰是乳腺癌早期的必然症状,康惠保2.0的前症保障无疑可以鼓励被保人积极治疗乳腺结节,降低罹患重疾的风险!如果手术已经超过两年,病理结果良性,半年内检查结果正常,康惠保2.0就是首选!

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

人保健康福重疾险的缺点二:轻症赔付比例低

人保健康福重疾险轻症赔付比例只有30%,这也太低了吧,市面上很多重疾险的轻症赔付比例平均水平都达到了30%以上甚至呈递增趋势,这么一比,人保健康福重疾险的轻症赔付比例也确实没什么竞争优势。

如果追求高保额,可以考虑超级玛丽3号max。超级玛丽3号max是信泰人寿的王炸重疾险,凭借超高保额荣登网红重疾险的宝座,60岁前重疾保额高达180%,中症保额高达75%,轻症保额高达55%,如果手术时间没有超过两年,术后病理结果为良性,且半年内检查结果正常,可以尝试投保超级玛丽3号max。

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

总的来看,人保健康福重疾险还是比较一般的,建议多与其他重疾险对比看看,这里也推荐几款适合乳腺结节患者购买的高性价比重疾险:

十大值得买的热门重疾险大盘点!baoxian.2239.com