工银安盛保险公司最近推出了一款新品,在市面上引起了广泛关注,不少朋友都跃跃欲试想要入手一波。

但也有不少朋友比较担心:没怎么听说过工银安盛保险公司,它家的产品能不能买?真的靠谱吗?

今天就带大家来全面来了解一下工银安盛保险公司是否靠谱,产品能不能买:

网上都说「工银安盛」不好?是真的吗?baoxian.2239.com

网上都说「工银安盛」不好?是真的吗?baoxian.2239.com

本文重点:

一、工银安盛保险公司怎么样?

二、工银安盛保险产品好不好?

一、工银安盛保险公司怎么样?

1、工银安盛保险公司背景

工银安盛保险公司于2012年7月正式成立,总部位于上海,已在全国设立了21家省级分支机构。

工银安盛保险公司由中国工商银行、法国安盛集团和中国五矿集团三家实力雄厚的中外股东合资组建,注册资本金125.05亿元人民币。

工银安盛保险公司专营人寿保险、健康保险和意外伤害保险等保险业务。根据中国银保监会公布的2019年末行业数据,工银安盛保险公司保费收入位居国内保险市场合(外)资寿险公司的第一位。

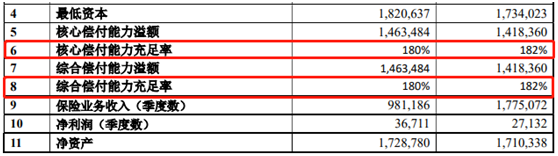

2、工银安盛保险公司偿付能力

工银安盛保险公司的偿付能力,主要是用来衡量工银安盛保险公司财务状况的基本指标,也就是看有没有足够的资金去赔。

银保监会规定必须要核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级不低于B级才是过关的。

根据最新数据显示,工银安盛保险公司2020年第三季度的核心偿付能力充足率和综合偿付能力充足率都达到了180%,最新两期风险评级都为A级,均远超银保监会的规定,偿付能力充足率达标,公司经营稳定,风险性小。

综合来看,工银安盛保险公司的综合实力是不容小觑的,背景强大,资产雄厚,理赔能力也完全不用担心,是非常值得信赖的。

工银安盛保险公司的背景实力就分析到这里了,有想要进一步了解的朋友,下面这几点也不要忘了看:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、工银安盛保险产品好不好?

工银安盛保险公司的经营范围比较广,保险产品也不少,学姐在这里无法一一测评。不过前段时间,工银安盛保险公司最新推出了一款孝行保防癌医疗险,网传不用体检、没有健康要求,任何人都能买!

那么这款产品真有这么宣传的这么好吗?不妨一起来看看:

孝行保防癌医疗险是一款专门保障癌症的产品,住院前后30天的门急诊、特殊门诊、住院医疗费用等都有涵盖。有200万的癌症医疗保额,100元的其他费用补偿后津贴,还可以附加100万的质子重离子保障。

可以看到,孝行保防癌医疗险的承保范围还是比较广泛的,最高75周岁的人群都可以投保,而且的健康告知比较宽松,三高、糖尿病等慢性疾病患者符合健康告知要求也能投保,能满足更多人群的需求。

看到这里,可能有许多朋友开始心动了,但是不要着急,把孝行保防癌医疗险的这几个缺陷了解清楚了再做决定:

1、质子重离子保障需附加

现在市面上一般的医疗险产品都会自带质子重离子保障,而孝行保防癌医疗险却还需要附加,这已经输掉一大截了,最坑的是累计赔付金额还限额100万元。

都知道现在质子重离子是治疗癌症最有效的手段,但同样价格也十分昂贵,一般的家庭是很难承受的。孝行保防癌医疗险附加质子重离子保障后,还只报销100万,后面的费用需要自己付,这项保障很明显诚意不足。

2、原位癌保障缺失

原位癌可以简单理解为轻度癌症,属于癌症的最早期状态,早发现早治疗,就不会发展成更严重的癌症,不容忽视。

而孝行保防癌医疗险的恶性肿瘤保障中却将原位癌保障除外了,对被保人的保障不够全面。

3、续保条件差

孝行保防癌医疗险是一款短期产品,交一年保一年,不保证续保。如果明年产品停售了也就不能买了,产品稳定性差。

关键孝行保防癌医疗险的续保条件还极差,保险期满时,再次续保需审核。与其他续保不需要公司审核,保证续保的产品相比,孝行保防癌医疗险的续保条件就没有任何竞争优势。

还想要再进一步了解工银安盛孝行保防癌医疗险的朋友,可以看看下面的全面测评:

工银安盛【孝行保防癌医疗险】别轻易买,这三个缺陷实在没眼看!baoxian.2239.com

因此,学姐并不推荐孝行保防癌医疗险这款产品,身体条件尚好,年龄也不大的朋友,建议考虑下面的产品:

十大百万医疗险排名新鲜出炉!baoxian.2239.com