对于很多保险小白而言,购买保险就是一头雾水,重疾险和医疗险的保障内容具体是什么可能都分不太清,或是一股脑的划分为一类保险,反正都是保身体健康方面的保险嘛,像百万医疗险,一年保费这么便宜,保额又这么高,那不是有一份百万医疗险就够了?还要啥重疾险啊?

Wait!别急着下决定,听学姐来给大家说道说道:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

有医疗险的情况下有必要购买重疾险吗?

有哪些重疾险产品值得购买?

近几年来由于医疗保险的雄起,各个公司开始争先恐后的研发起医疗险产品来,尤其是一些保额高,保费低的百万医疗险产品,以迅雷不及掩耳盗铃之势席卷了整个保险市场,深受各位工薪族的喜爱。

联想到最近争议很大的拼多多,虽然刚开始起步时东西质量差的评论铺天盖地,但好歹名声打响了,这就说明烧的钱值得,放眼望去现在的电商市场上绝对有它的一个位置,不得不说便宜大碗永远都是占领市场的必杀技啊。

既然百万医疗险如此风生水起,那么是不是如同不少消费者的想法一样:买了百万医疗险后,就不用买重疾险了?

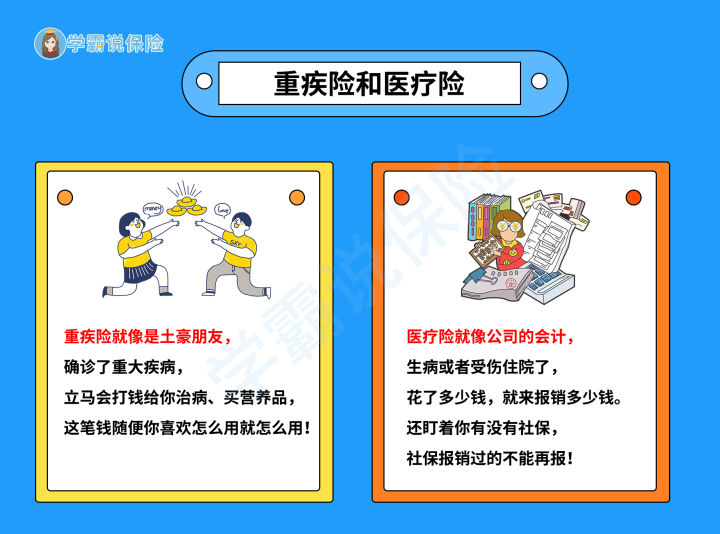

这个想法当然不对!要想知道为什么,先来搞清楚重疾险和医疗险的定义有何不同:

重疾险和医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

虽说百万医疗可报销进口药和自费药,没有起付线和封顶线,对比起社保来说,已经足够强大:

但其条款中关于手术费的解释为:若因器官移植而发生的手术费用,不包括器官本身的费用和获取器官过程中的费用。

怎么理解呢?比如被保人罹患肾病,严重到需要换肾的程度,但是在医院肾器官可是稀缺资源,需要自己找渠道买肾,这部分费用至少在30万以上,而医疗险不予报销。

药品费也是医疗险要报销的明目之一,但也有明确规定:

不包括投保所在地政府当时适用的《城镇职工基本医疗保险药品目录》及相关规定中不予给付的下列药品:营养补充类药品,免疫功能调节类药品,预防类药品以及中草药类药品。

要知道癌症患者在放化疗的后期,白细胞急剧减少,是很需要补充营养的,然而如果不是规定类,医疗险都不会进行报销。

这就是重疾险不可或缺的理由,医疗险保障不全,缺口还大,想要彻底治疗康复,光靠医疗险报销远远不够,这时候一份“确诊即赔”的重疾险有多重要显而易见:

而且医疗险多为保1年,少有保证续保6年期和20年期的产品,一般需要重新健康告知投保新产品。所以医疗险无法真正做到长期保障,如果健康告知发生变化或者处于患病中,又遇到产品停售会比较麻烦。

比如说,小张在2016年投保了x百万医疗险,购买之后,小张觉得完全够用了,于是就没有买任何重大疾病保险,续保几年后,该款产品宣布停售。

然而非常不幸地,小张在这期间,得了糖尿病。此时,无论是医疗险还是重疾险,小张都不能买了,除去极少数的糖尿病保险,小张永远失去了获得健康类保障的机会。

而他的余生,能依仗的所有健康保障资源,只剩下社保,一旦发生严重健康风险,怕是杯水车薪。

这也是重疾险必不可少的一个重要原因:从保障性来说,医疗险护得了你一时,护不了你一世。

不过在新的一年里,市面上还是有好几款续保条件好的百万医疗险值得大家选择,比如这几款,都是在学姐严格的对比测评下脱颖而出的优质百万医疗险,大家可以放心挑选:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

保险没有包罗万象的产品,产品各有优劣,医疗险和重疾险功能本来不同,全面是搭配出来,互相弥补的,相互取长补短,才叫万无一失。

二、有哪些重疾险产品值得购买?从保险保障的意义上来说,重疾险与医疗险都非常重要,因为两者并不是有你没我就可以的关系,而是相互补充,缺一不可的关系。

如果资金足够,建议两者全部配置好,重疾险的针对性更强,而医疗险的普适性更强。学姐的建议是配置一份重疾险+一份百万医疗险,这个配置方法,更体现了互补性以及实用性。

总之,医疗险和重疾险不能互相替代,两者就应该完美搭档。假若你已经配置好了医疗险的话,那学姐建议你尽快再配置好一份重疾险产品以防万一: