要说2020保险界什么最火,那必然是重疾新定义的敲定了;那2021什么事情最紧急?那自然是买重疾险了!

早在2020年11月5日,重疾险新定义就正式落地实施了,并且明确规定旧产品销售截止日期为2021年1月31日。

眼看着没几天就全面下线了,究竟重疾新定义对目前的重疾险市场有什么影响呢?点击了解:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文框架:

|| 重疾新旧定义的五大差异

|| 新旧定义产品买哪个好?

消费者们犹豫应在新规实施前还是实施后买重疾险大多是担心其变动会影响保障,我们就一起来看看有哪些变化吧。

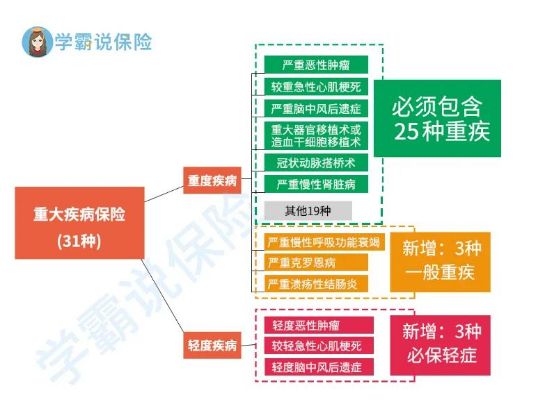

1.新增3种必保重疾和明确3种必保轻症

过去经常很多读者问重疾险究竟保哪些重大疾病呢?旧定义上是只针对25种重疾做出了规范,在新定义上新增了3种重疾,分别是严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

同时也首次明确了3种必保轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

另外,将原位癌从轻度恶性肿瘤中剔除,原为重疾的甲状腺癌掉星成了新定义中的轻度甲状腺癌。

那重疾险还保哪些疾病呢?点击了解详情:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2.轻症赔付比例受限

新规明确3种轻症的赔付比例不得高于重疾保险金额的30%,而目前的一些优质重疾险赔付比例基本在45%左右了,这一点影响还是挺大的,有可能之后的一些产品在轻症的赔付上就没有那么大方了。

像信泰人寿的如意甘霖(臻藏版)轻症赔付比例可是高达50%,以后可就过了这个村没这个店了。

追求高赔付的可以深入了解一下:

信泰新品「如意甘霖(臻藏版)」要停售,听说超易赔?看到真相我开始掉泪!baoxian.2239.com

3.部分疾病的轻重等级得到优化

原位癌、交界性肿瘤,都被剔除轻度恶性肿瘤保障范围。

轻度甲状腺癌、早期神经内分泌肿瘤,也都由重疾变为了轻症。

为什么明明被降级的还说是优化了呢?

以高发的甲状腺癌来说,甲状腺癌治愈率和生存率极高,10年生存率在95%以上,而且甲状腺癌的治疗费用也是比较便宜的,一般在2-3万左右,也用不着赔几十万这么多。所以以轻症的赔付比例进行是可以得到足够的风险转移的。

虽然大家买重疾险都不是以拿到赔付金为目的。但不论是谁,想到万一生病少拿了70%的赔付金,肯定都会觉得吃亏了。

所以对于高发疾病如果想更高的赔付比例的,可以购买旧定义的产品。

4.限制病种凑数行为

重疾新规终审稿中明确规定了:同一个产品中,保障重叠度高的重疾不可增加,发生率极低的疾病需注明。

如今有了规定,保险公司可就不能用“保的多”来掩盖“保不全”了。

很多保险公司为了显示自己的产品保障全面,把一种疾病一分为三或是加入很多发生率极低的病种凑数,这摆明欺负消费者不懂保险嘛~

快来认识一下哪些病种最容易被凑数:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

5.高发疾病定义更加明确

新定义还根据最新医学进展,扩展疾病定义范围以及优化定义的内涵。

恶性肿瘤:新规没有完全剔除甲状腺癌,但是甲状腺癌被分级了。根据严重程度进行了分级,TNM分期为Ⅰ期或更轻分期的甲状腺癌,不再属于重疾保障范围。

冠状动脉搭桥术:由“开胸”规范为“切开心包”,这代表微创手术也能理赔,更宽松;

心脏瓣膜手术:由“开胸”规范为“切开心脏”;

重大器官移植术:增加了小肠的异体移植手术,保障更全面;

主动脉手术: 由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”。

早在新规刚落地的时候,学姐就说过重疾险自然是早买早保障的,就目前新规以及上线的新产品来看,对于消费者来说都是利空不利好的。

且目前大部分保险公司都推出了择优理赔,也就是说在这个过渡期所买的旧定义产品,将来会优先选择更优秀更有利于消费者的方式理赔。

所以肯定是现在买重疾险是最划算的,但随着最后期限的步步逼近,已下线的优质重疾险也越来越多了,还有哪些值得关注的精品呢?学姐都整理出来了。

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!