交银康联鑫意保终身寿险虽然以寿险为名,但“保死”却不是它的卖点,它的卖点在于“理财",因为交银康联鑫意保终身寿险的保额是会增长的,活得越久,身价越高,可以用来解决财富增值、财富传承、未来养老或子女教育问题。

在开始测评交银康联鑫意保终身寿险之前,我们先来了解一下增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点:

一、增额终身寿险是什么?适合什么人买?

二、交银康联鑫意保终身寿险值不值得买?

一、增额终身寿险是什么?适合什么人买?

1、增额终身寿险是什么?

终身寿险顾名思义是保终身的寿险,可以分为定额终身寿险和增额终身寿险:

定额终身寿险的保额是固定的,无论什么时候出险,本身买多少保额,身故/全残就赔多少钱,杠杆率会更高;增额终身寿险的保额是会增长的,活得越久,身价越高,其前期的保障功能基本可以忽略,不过到一段时间后,增额终身寿险的保额会超过定额终身寿。

因此,增额终身寿险主要还是偏理财和财富传承,如果你的预算有限,只想要基础的寿险保障,那建议考虑高杠杆的定期寿险:

2、增额终身寿险适合什么人买?

①做好了人身保障,有闲钱理财的人

买保险应该遵循“先保障后理财”的原则,而像增额终身寿险这类有理财性质的险种,保障功能一般并不全面,一旦遇到风险,它能提供的保障可能不够用,而纯保障型的人身险,保障会更齐全,覆盖各种疾病,性价比高,能在真正患病的时候帮你减轻经济负担。

那想要做好人身保障,该怎么买保险?看这里,一文教你学会买保险:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

②做养老金、教育金规划的人

增额终身寿险现金价值每年递增,累计到养老阶段往往收益已经非常可观,足以用来养老;且如果有资金需求,还可以通过减保、贷款的方式来获得现金流,灵活取现,给子女做教育金。

另外,如果想要做好教育金、养老金储备也考虑一下这些优秀的年金险:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

③高净值群体,想要传承财富的人

在保障身故的同时,增额终身寿险可以将财富长期储存并保值增值,财产安全性高,还可以指定受益人,降低财富传承的损耗率,适合想要留一笔财富给后人的高净值人群。

二、交银康联鑫意保终身寿险值不值得买?

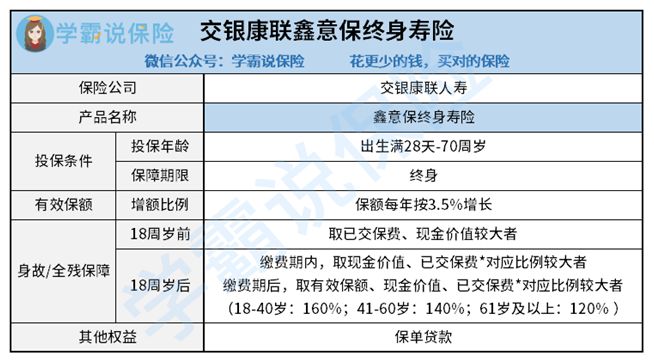

话不多说,直接送上交银康联鑫意保终身寿险的产品形态图:

从图中我们可以看到交银康联鑫意保终身寿险的保障责任还是很简单的,那下面我们就从交银康联鑫意保终身寿险的优缺点来看看它值不值得买。

交银康联鑫意保终身寿险的优点:

1、交银康联鑫意保终身寿险投保年龄范围广

交银康联鑫意保终身寿险的承保年龄为0-70周岁,目前市面上很多同类产品将投保年龄限制在65岁以下,与之相比,交银康联鑫意保终身寿险的覆盖范围还是很广的,高龄老人亦可投保,满足各年龄阶层的投保需求。

2、交银康联鑫意保终身寿险基本保额复利增长

交银康联鑫意保终身寿险的基本保额每年以3.5%的固定利率终身递增,市场不景气或者其他原因都不会导致保额下降,并且被保人生存的年限越长保额越高,可以通过保单贷款取现用于养老金、教育金等等用途。

那交银康联鑫意保终身寿险的收益怎么样?高不高?学姐已经做了收益测算,看这里你就知道了:

交银康联「鑫意保」终身寿全面测评,保障和收益不太合心意……baoxian.2239.com

交银康联鑫意保终身寿险的缺点:

1、交银康联鑫意保终身寿险身故/全残赔付条件复杂

交银康联鑫意保终身寿险的身故/全残保障分成18-40周岁、41-60周岁、61周岁以上这三个年龄阶段来进行赔付,41-60周岁比18-40周岁的赔付比例降低了20%,而有些优秀的产品只分为18-60周岁、61周岁以上两个阶段,这样划分会对40-60周岁的人更友好,有机会拿到更多的赔付金。

如果你比较看重身故/全残保障的话,建议直接买一份纯保障型的寿险,不仅保额高,而且保费还便宜:

2、交银康联鑫意保终身寿险不能减保、加保

减保是指减少保额,保险公司将给付基本保额减少部分对应的现金价值,相比起保单贷款,这样的取现方式更加灵活便捷;而加保指的是增加保额,对于经济条件有限的群体来说,加保是十分实用的,因为在预算不足的条件下,可以先以低保额入手,后期有钱了,再使用保额变更权益来增加保额。

目前,减保和加保已是增额终身寿险的标配了,而交银康联鑫意保终身寿险居然没有,这点实在是太不灵活了,稍显劣势。

总的来说,交银康联鑫意保终身寿险作为一款理财工具,表现一般,建议多与其他同类产品做对比,谨慎下手。