相对于保费较高的重疾险,“低保费,高保额”的医疗险更受大众欢迎。

最近也很多小伙伴来咨询学姐有关医疗险的问题,

市面上的医疗险,价格好像都差不多,到底哪个好呀?我该怎么选择?

针对这个问题,学姐为你详细解答。

学姐也整理了一份优秀医疗险榜单,赶时间的小伙伴可以直接参考:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

>>什么是医疗险?有什么作用?

>>百万医疗险该如何选择?

>>百万医疗险有哪些坑?

>>学姐有话说

一、什么是医疗险?有什么作用?医疗保险属于报销型保险。

凭看病的发票给保险公司报销,报销的钱不能超过实际花费。

也就是说,看病花了多少钱,保险公司给你赔付多少钱。

其中百万医疗险“保费低,保额高”,最受大众青睐。

学姐接下来重点讲一讲这人人都爱的百万医疗险。

百万医疗险主要是针对大病治疗费用,例如癌症、化疗、器官移植等等。

一般保额高至几百万,大部分会有一万元的免赔额。

大多数百万医疗险保费很便宜,一年只需要几百块,

就能有效的应对治疗大病所产生的高昂费用,

性价比非常高,的确适合人手一份。

那么我们应该如何选择百万医疗险呢?百万医疗险有哪些坑?

别急!购买攻略马上就来。

1. 好的百万医疗险续保条件要好

目前大多数的百万医疗险都是一年期,买一年保一年,第二年需要续保或者重新购买。

也就意味着,如果续保条件严格,那么我们理赔过或者身体变差了,

第二年是有可能被拒保,得不到保障的。

所以一款好的百万医疗险,续保条件应该宽松,最好能满足以下两点:

第一,保险公司不会因为被保人身体状况变化、或者理赔过而拒保或单独调整费率。

第二,续保不需要审核。

不知道医疗险续保怎么做?这篇文章肯定能帮到你:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

2. 好的百万医疗险保障要全面

一款好的百万医疗险,保障更要全面。

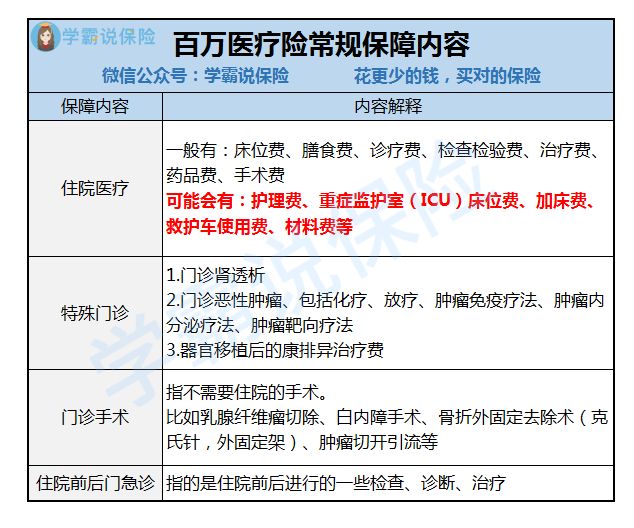

百万医疗险的基本的保障范围包括:一般住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊等。

这些基础的保障必须覆盖全面,才能在疾病来临时,让我们有更好的抵御风险的能力。

那么怎样才算是一款保障全面的百万医疗险呢?看图:

大家可以以这个图作为参考,一般来说,一款优秀的医疗险是能覆盖以上的所有保障的。

3. 好的百万医疗险要不限社保

一款好的百万医疗险是不限社保,可以做到100%报销的。

不限社保报销这一词,经常出现在医疗险中。

那么什么是不限社保呢?其实完整说法是“不限社保用药”,

意思是报销范围不受国家药品目录限制,

无论是目录内的医药,还是目录外的进口药等,都可以报销。

现在,市面上有很多百万医疗险都不限社保用药了,但是购买前还是需要看清楚哦。

4. 好的百万医疗险要有增值服务

一款优秀的医疗险,有无增值服务也是很重要的。

常见的增值服务有垫付功能和就医绿色通道。

垫付功能让患者不用到处凑借医药费,就医绿色通道能让患者优先接受治疗。

这两个增值服务能顺利的解决“看病贵,看病难”这个两大难题。

除了这两种常见的增值服务,还有二次诊疗、外购药报销等等。

大家可以根据自身的需求进行选择。

医疗险的增值服务越多越好吗?这篇文章你绝对要看:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

1. 百万医疗险的免赔额要知道

大多数百万医疗险,通常会设置一万元的免赔额,

什么是免赔额呢?

免赔额是指保险公司不对投保人进行赔付的金额,

这部分的金额需要投保人自掏腰包,

举个栗子,小王住院花费了5万元,他买的医疗险有1万的免赔额,

那么这1万元保险公司是不进行赔付的,报销的费用=5万-医保报销费用-1万免赔额。

如果小王住院花费了5千元,由于没有超过免赔额,保险公司也是不会赔付的哦。

所以,购买百万医疗险前,先要搞懂免赔额是什么。

免赔额是不是越少越好?关于免赔额还有这些你不知道的坑:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2.百万医疗险的保额不是越高越好

医疗保险属于报销型保险。凭看病的发票给保险公司报销,

报销的金额不能超过实际治疗费用。

换句话说,即使你买了500万保额的医疗险,看病花了50万,保险公司最多也只赔50万。

所以,对医疗险来说,保额并不是越高越好。

对普通人而言,100-200万左右保额的医疗险,是非常充足的了。

3.百万医疗险不是买越多越好

对于医疗险来说,不是买的越多就越好。

因为医疗险会有补偿原则这一条款。

用大白话讲,医疗险是不可以重复报销的,就算你买了十份医疗险,

医疗险报销的金额也不会超过实际治疗费用。

所以购买医疗险不用追求数量,买一份保障充足的,就够了。

4.可续保不等于保证续保

现在市面上有很多百万医疗险都会写着“可续保至xx年”。

对于这个条款大家可以注意了,可续保≠保证续保。

保证续保,就是当我们购买的医疗险到期后,保险公司必须无条件地续保,

不论被保险人新患何种疾病,又或者是产品停售等情况,都不影响被保人正常续保。

假如你第二年身体状态不如往常、或者是产品停售了等等,

在“可续保”的条款下,你是有可能没办法继续投保的。

所以购买医疗险前,必须要擦亮眼睛好好看清楚了。

对这样的大坑,可别往下跳呀!

四、学姐有话说

“低保费、高保额”的百万医疗险,学姐认为,的确是值得人手一份的。

那么有没有值得买的百万医疗险推荐呢?当然有!学姐已经整理好了:

十大值得买的百万医疗险大盘点!baoxian.2239.com

学姐也希望,看完这篇文章,大家能够挑选到适合自己的百万医疗险,

能够在疾病来临之前,给自己充足的保障。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!