嘉佳保是海保人寿推出的一款有多次重疾赔付、保障全面的重疾险产品。最近在后台咨询嘉佳保这一款产品的小伙伴也非常多,但是学姐做完深度测评之后发现嘉佳保的条款里有不少猫腻,想要购买嘉佳保的小伙伴可要看准了!嘉佳保里究竟有哪些坑呢?快来跟我一起看下去吧!

在看之前,我们先看一下嘉佳保和市面上热销的135款重疾险大对比:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

嘉佳保测评要点

一、嘉佳保保障内容深度剖析

二、嘉佳保VS其他热门重疾险,谁才是性价比之王?

一、嘉佳保保障内容深度剖析

嘉佳保是海保人寿旗下倍加尔保的升级尊享版,有定期嘉佳保和终身嘉佳保两个版本,学姐今天就终身版这个版本的嘉佳保给大家仔细讲一讲。

话不多说!先上一张嘉佳保(终身版)保障内容详图~

嘉佳保保障内容

我们可以看到,嘉佳保是一款针对重疾有多次赔付的重疾险,固定带有身故责任,必选责任有高龄特定重疾失能金、被保人豁免;可选责任有恶性肿瘤医疗津贴。

初步来看,嘉佳保的保障内容还是比较全面的,赔付比例也很可观,由于嘉佳保捆绑了身故责任,保费算是比较高的。

下面跟着学姐来具体看一下嘉佳保的各项保障内容:

(1)嘉佳保重疾保障

A. 嘉佳保重疾的赔付次数和赔付比例

嘉佳保的保障涵盖110种重疾,承诺赔付次数足足有6次,并且赔付比例从100%到150%依次增加,60岁前罹患重疾的话,嘉佳保还有额外35%的保额赔付。

看上去嘉佳保的重疾保障非常良心,但实际上人一生罹患2次以上重疾的概率非常小,所以嘉佳保的首次赔付比例更加重要。即使是60岁前罹患重疾可获额外35%的保额赔付,但是和其他可以额外赔付80%保额的超级玛丽3号MAX、达尔文3号相比,嘉佳保还是逊色了一些。

如果有对超级玛丽3号MAX和达尔文3号的超高赔付比例感兴趣的小伙伴要注意了!这两款产品1月31号就要停售了,想入手的小伙伴可以先看看这两篇测评!

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

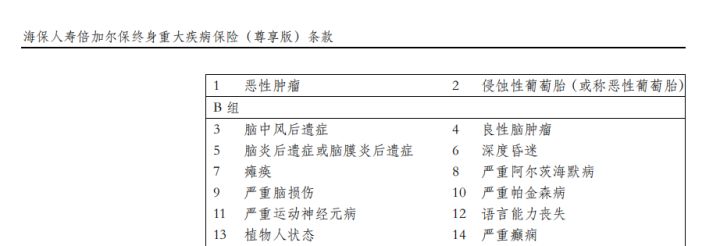

B. 嘉佳保重疾分组情况

嘉佳保作为一款多次赔付的重疾险,我们不仅要看赔付的范围和比例,还要注意嘉佳保的各类疾病的是否有分组,分组是否合理。

学姐深究了嘉佳保的重疾分组后,发现了一个严重的bug:

可以看到,嘉佳保的重疾分组中,将恶性肿瘤和其他高发重疾的分组隔开了,这一点还比较合理。但是在A组中除了恶性肿瘤还有一种重疾是恶性葡萄胎,这种重疾在高龄产妇身上发生的概率比其他人要高很多。由于嘉佳保规定分组后各组疾病只赔付一次,也就是说患上了恶性葡萄胎后,再患上恶性肿瘤的话就无法得到赔付了。所以想投保嘉佳保这款产品的女性还是要多加考虑哦~

关于重疾险分组具体怎么看,学姐之前也有详细总结过的,这里就不赘述了,感兴趣的小伙伴戳这里:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

(2)嘉佳保-轻、中症保障

嘉佳保对于轻症中症都是不分组且无间隔期的,自然比其他对于轻中症分组赔付的重疾险产品要更有优势一些。

嘉佳保的中症保障涵盖25种中疾,共赔付2次,依次是50%、60%的基本保额,赔付比例还算可观,轻症保障涵盖45种轻疾,共赔付3次,依次是35%、40%、45%的基本保额,初次赔付比例有35%,嘉佳保还是达到了及格线。

总的来说,嘉佳保在轻、中症保障方面表现还是不错的。

(3)嘉佳保特色保障

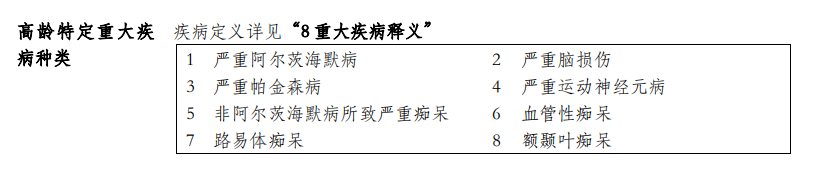

嘉佳保的重疾保障方面还有一个产品亮点就是嘉佳保自带的高龄特定重疾失能金,是针对60岁后罹患8种特定重疾的情况,每年可以赔付10%的保额作为津贴,最多可给付10次。

嘉佳保8种高龄特定重疾内容如下~

当你购买了一份嘉佳保,若是60岁后,不幸患上了阿尔茨海默病、帕金森病这样常见的极大程度影响老年人生活质量的疾病,就可以每年获得10%的保额作为失能金,补贴一些营养、护工的费用,从这一部分保障来看,嘉佳保还是非常人性化的。

(4)嘉佳保可选保障

嘉佳保-恶性肿瘤医疗津贴

被保人确诊恶性肿瘤一年后,因恶性肿瘤接受相关治疗、随诊或复查,最高赔付5次,依次赔付30%、30%、30%、20%、20%基本保额。

也就是说购买了嘉佳保之后,被保人如果不幸罹患了恶性肿瘤,确诊后一年仍在因此恶性肿瘤接受相关治疗的话,即可领取医疗津贴。大家都知道,一旦患上恶性肿瘤,将会面临一个长期且痛苦的治疗过程,患者和家庭也会承受较长时间的经济压力。而嘉佳保的这个附加恶性肿瘤医疗津贴可以在确诊一年后中,每年给付20%-30%的医疗津贴来贴补后续的治疗检查等费用,可以说嘉佳保的实用性非常强了!

总的来说,嘉佳保的轻中重疾保障范围比较全面,赔付比例也算是及格了,也有两款实用性很高的独特的保障责任,但是嘉佳保的缺点也很明显:保费较高,重疾保障分组设置不合理等。

对比出真知,为了让大家更深入的了解嘉佳保,学姐在市面上选了两款热门重疾险与嘉佳保进行了对比测评。

二、嘉佳保VS其他热门重疾险,谁才是性价比之王?

嘉佳保的保障乍一看似乎很优秀,但是和其他优秀的重疾险产品比较起来,保障力度还能不能打呢?学姐选了市面上两款热门重疾险,分别是百年人寿康惠保2.0和信泰人寿超级玛丽3号MAX,来和嘉佳保做了一个全方位对比,先来看看保障内容的整理吧~

嘉佳保VS康惠保2.0VS超级玛丽3号MAX 保障内容对比

对比下来,三款产品都各有优势,如果看完还不知道怎么选的话,那就听一听学姐的建议吧!

嘉佳保:

我们可以看到嘉佳保有两个性价比很高的独特保障内容,一个是必选的高龄特定重疾失能金,一个是可选附加的恶性肿瘤医疗津贴。这两个保障的实用性都非常强,是嘉佳保的优势所在,但是嘉佳保的保费也比其他两款产品要高一些。

预算充足,比较看重嘉佳保这两个保障内容的小伙伴,可以再看看这篇详细测评作为参考哦~

海保人寿「嘉佳保」重疾险值得入手?这些缺点可不是摆设!baoxian.2239.com

康惠保2.0:

这款产品最大的特色在于其独特的前症保障,前症就是比轻症再轻一点的源头性高风险病症,尽早治疗可以降低日后发展成重疾的风险。加上这个前症保障,产品的实用性大大增强,保障也更加全面。

由于重疾险新规发布,康惠保2.0在1月31号就要停售了,想购买的小伙伴抓紧看看这一篇哦~

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

信泰人寿超级玛丽3号MAX:

在60岁前罹患轻中重疾还可以分别获得对应的10%、15%、80%的额外赔付,60岁前经济责任还比较重,这个额外赔付非常的实用,并且赔付比例可以说是业内最高了。还自带二次极早期恶性肿瘤或恶性病变保险金,保费更是三款中最低的,实用性和性价比都非常高!

由于重疾新规发布,超级玛丽3号MAX二月份就要停售了,被种草的小伙伴快看看这篇测评,加紧入手哦!

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

小结

通过对比,相信大家也看出来了,嘉佳保这款产品的性价比并不是很高,无论是从保费价格、保障范围还是附加保障责任的性价比来看,都不是很优秀。但是嘉佳保的优势在于其自带的高龄特定重疾失能金也是一项实用性很强,极具特色的保障,因此学姐比较推荐预算充足、身体有一些健康问题的小伙伴购买嘉佳保。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!