增额终身寿险是近年兴起的一个寿险种类,凭借着保额可增长的优势迅速取得了很多人的青睐。

但是也有人疑惑,增额终身寿险真的有那么好吗,优缺点有什么呢?

那学姐就去仔细研究了增额终身寿险,今天就来给大家讲讲。

正文开始之前,先给大家送上一份热门寿险对比表,帮助你轻松找到合适的产品:

本文重点:>>增额终身寿险的优缺点有哪些

>>有哪些增额终身寿险值得推荐的吗

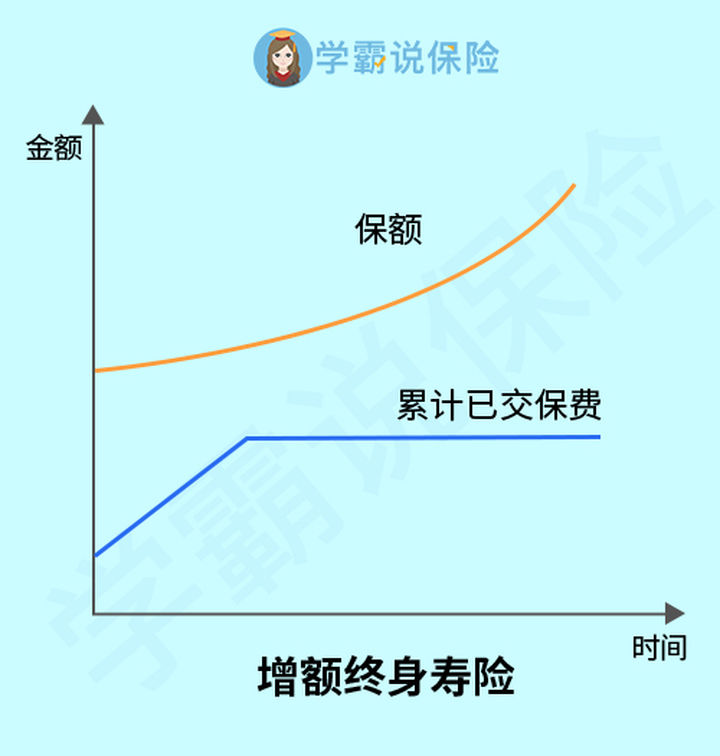

一、增额终身寿险的优缺点有哪些增额终身寿险是寿险的一种类型,偏向于理财,最大的特点就是“会长大”,通俗点儿说就是会逐年复利递增。也可以看下图,更直观一点:

增额终身寿险

增额终身寿险

那增额终身寿险的优缺点有哪些呢,下面学姐就来分析一下。

1、增额终身寿险的优点

1)增额终身寿险兼顾保障和收益

增额终身寿险作为寿险的一种,基本的保障还是有的,比如身故/全残都可以保障,而且是可以保障终身。

此外增额终身寿险更偏向于理财收益这方面,现在存一笔钱,未来就能有客观的收益,可以满足人们既想要保障,又想要收益的需求。

2)增额终身寿险可复利递增,确保终身收益

增额终身寿险的一大特色就是保额可以复利递增,能够确保终身的收益,比如爱心人寿的守护神增额终身寿险,有效保额每年按照3.6%的方式递增,保障写进条款中,终身累加递增。

3)增额终身寿险是财富传承的有效方式

增额终身寿险可以指定受益人,被保人身故后,赔偿金会一次性赔付给受益人,相当于一笔财富的传承。

增额终身寿险具有财富遗传的作用,而以这种形式留给家人是不用收取遗产税的,它可以作为保险受益金赔付给指定的受益人,受到法律保护。

2、增额终身寿险的缺点

1)增额终身寿险的保障效果较弱:

增额终身寿险与传统寿险不同,传统终身寿险作为养老,可以终身领取养老金,年纪较大离世,可以完美实现风险对冲和资产传承。

而增额终身寿险作为养老是不能终身领取的,现金价值有限额,领完就没得领了,

所以说增额终身寿险前期的保障功能比较弱,无法满足用户追求保障全面的需求。

此外,增额终身寿险除了这个缺点,还有一些地方我们得留意,不然交上去的钱都拿不回来了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

增额终身寿险作为最近寿险市场的新宠,很多朋友都来问有哪些增额终身寿险推荐的吗。

作为宠粉的学姐怎么能不满足一下大家的需求呢,下面我们就以增额终身寿险市场上很火的爱心人寿守护神增额终身寿险为例,来看看它值不值得买。

大家先来看下爱心人寿守护神增额终身寿险的产品图:

守护神增额终身寿险产品图

守护神增额终身寿险产品图

学姐直接分析守护神增额终身寿险的优势和不足。

1、守护神增额终身寿险的优势

1)3.6%复利递增,确保终身收益

爱心守护神增额终身寿以有效保额3.6%年复利锁定终身利率。每年有效保额=上一年度有效保额*(1+3.6%),保障写进条款中,终身累加递增。

2)支持减保领取、保单贷款,满足多种需求

爱心守护神支持减保,也就是说在缴费期限,如果临时需要资金周转的话,可通过减保的形式来获取现金。

通过减保功能灵活操作,可以实现教育金、婚嫁金、养老金、财富传承等多种使用场景。领取后保单的基本保额不能低于最低标准:趸交是5000,月交是1000。

此外守护神还可以保单贷款,如果不想减保,也不想退保,但是却急需一笔钱。

那守护神增额终身寿险用作保单贷款,最高可以借到现金价值的80%,贷款利率不高,一般年化5%左右。

3)高额的现金价值,支持财富传承

增额终身寿缴费期满后现金价值很快就会高过保费。当现金价值累积起来之后,后期的收益爆棚。

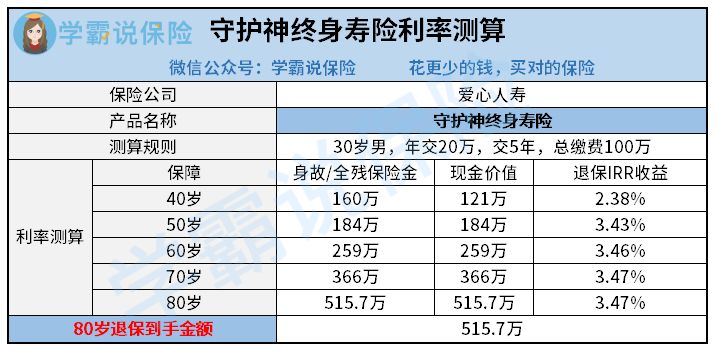

举个例子,30岁男性,年交20万,交5年,一共交100万,学姐把每10个保单年度的现金价值都做了一个收益计算:

守护神增额终身寿险利率测算

守护神增额终身寿险利率测算

可以看到,50岁之后,IRR实际收益率都在3.4%以上,还是很可观的。

80岁退保,可以一次性拿到大概516万,用来改善晚年生活,或者用作遗产传承,都是非常好的现金规划。

2、守护神增额终身寿险的不足

1)保障单一

爱心人寿守护神增额终身寿险只保身故/全残,保障内容比较单一。

目前市面上大部分寿险的保障内容都会比较单一,但也有些产品不仅保障身故、全残,航空意外也在保障范围内。

除此之外,守护神终身寿险还有一个需要注意的地方,更详细的测评内容,请看这篇文章哦:

「守护神」终身寿险一出炉,问的人实在太多了!baoxian.2239.com

我们通过以上的分析可以看到,爱心守护神增额终身寿险的整体表现还是不错的,不足之处也是增值终身寿险普遍都存在的缺点。

总的来说,想要财富传承的话,爱心守护神增额终身寿险的保障利益杠杆还是很高的,同时投保门槛低,免责条款少,是非常值得推荐的一款产品。

如果你觉得守护神增额终身寿险满足不了你的需求,那可以再看看其他优秀的寿险产品,比如这十款:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!