作为早一批的九零后,大多即将奔三,这个年龄段的单身在职女性工作了几年,也积累了一些自己的存款,但是在突发疾病或遭遇意外事件的时候,这些积蓄可能就显得不足了,轻则花光积蓄,重则负债治病。那这时怎样能够给单身在职、但是没有社保的自己一份保障呢?

如果你也是要奔三的单身在职人士,担心因为治病花光积蓄、想要购买保险给自己提供保障,不妨看看这篇:

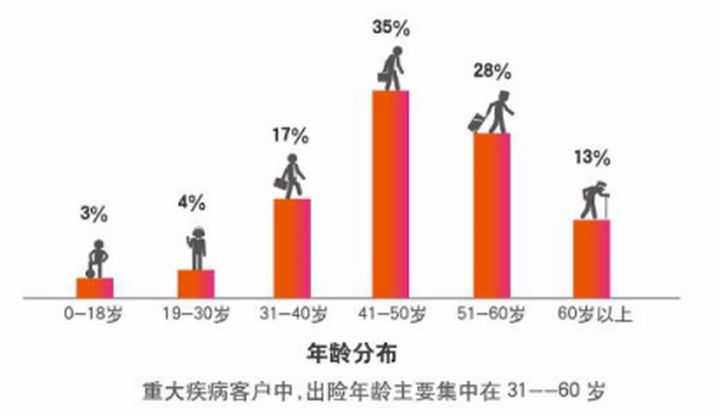

每周一更新!25-30岁适合买哪款保险baoxian.2239.com

每周一更新!25-30岁适合买哪款保险baoxian.2239.com

接下来学姐将从两个方面来分析下,正在经历这些焦虑的你应该购买什么样的保险合适。

本文重点:

一、27岁无社保的单身女士可能会遇到什么风险?

二、27岁无社保的单身人士购买什么保险合适?

一、27岁无社保的单身女士可能会遇到什么风险?1. 慢性盆腔炎

近30岁努力奋斗在工作一线的女性,如果工作是在办公室久坐的类型,那多少会导致妇科疾病的发生。比如因为久坐引起的盆腔炎、附件炎等等。

除了这种工作性质引起的疾病,也会有其他突发疾病,所以各位打工人们应该给自己提供一份保障啊,不然真的发生什么意外再来找保障就来不及了。

2. 乳腺增生症

乳腺增生想必很多女性都有听过,甚至身边就有朋友刚做完切除手术,还被医生叮嘱要记得复查。而乳腺增生比较多发生在25-45岁的女性身上,27岁正是要注意这一病症的时候。

担心会突发女性疾病、想要购买保险的,可以看看下面这份与疾病相对应的新鲜投保产品名单:

【女性疾病】能投保的产品名单新鲜出炉!baoxian.2239.com

在介绍保险前先提及一下关于社保的事情,虽然这位女士没有社保,但是社保作为国家强制的、为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种制度,还是需要去交的。

购买社保获得基础保障的基础上,再去配置其他商业险就可以达到增强保障、锦上添花的效果。

近30岁的工作女性,没有社保,但是因为单身没有家庭的负担,那么学姐这里就要推荐重疾险+寿险+医疗险+意外险这个保险配置了,下面给大家详细分析下。

1. 重疾险

单身一人,又在工作,自己就是经济支柱,逢年过节再发个大红包孝敬父母,这样的开销也不少,一旦发生意外那自己就没有收入来源,父母还要去照顾你,重大疾病的治疗费用甚至比你储蓄了好几年的工资还要多,父母可能还要资助你,一下子就成了“被迫啃老”,自己和父母的生活都没有保障。

而且女性到了30岁这个界限,再往后的年纪得病概率会更高,这个时候购买一个重疾险就能为自己提供保障了。同样的,资金充足就购买终身的重疾险,预算不足就购买定期的重疾险。

不想“被迫啃老”,想要购买高性价比重疾险的单身在职人士可以看看这一篇:

推荐给27岁的你,十大值得买的重疾险大盘点!baoxian.2239.com

2. 寿险

说到购买保险,首先要提到的就是寿险了,毕竟人生大事,生命最重要,近30岁正是工作更努力的时候,总得要为自己的生命负责啊。

虽然说单身在职女性还没组建自己的家庭,但和自己的父母也是一个家庭,如果自己还正好是独生子女,那么一旦发生意外,比如重病或是去世,父母此时基本依靠养老金的生活状况是很难再承受意外带来的影响。

因此购买一份寿险,是为自己的生命负责,也是为自己的原生家庭负责。

寿险又分定期和终身两种,如果觉得自己一个人的工资不太富裕,可以考虑购买定期的寿险,既能提供保障,自己购买保险的负担也小一些。

如果预算充足的话可以考虑购买终身的寿险,毕竟保险买的充足是有必要的,而且这个终身型的保险还有一定的储蓄性,比较注重未雨绸缪的人可以考虑哦。

3. 医疗险

医疗险本身作为医保的一个补充,在购买社保后,可以和医保结合使得个人的医疗保障更加全面,而且只需要几百块就可以购买到百万医疗险,价格不高昂又有保障。学姐认为作为一个单身的在职人士,购买消费型一年期的医疗险是个不错的选择,负担不重,就像定期交社保一样,然后还能在生病时多提供一份保障。

购买一年期医疗险的小伙伴想要了解如何续保,可以看看这一篇注意事项:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

4. 意外险

意外险这个保险大家都一定听说过,购买保险总得买一份意外险,毕竟意外的事情实在难以预料,今天在岗位上兢兢业业,晚上还和朋友在聚餐,谁知道第二天会不会就倒下了,毕竟这种工作中突然猝死的案例还是不少见的。所以学姐这边建议购买与寿险等额的意外险,为自己提供一个保障。

总得来说,学姐建议近30岁的单身人士购买寿险、重疾险、医疗险和意外险这四种保险,如果本身没有交社保那医疗险的购买就是一个必选项,不然一旦生病的时候自己的经济负担就会特别重了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!