“保险公司那么多,该如何选择?”

“大公司会不会更靠谱一点?”

“中信保险没听说过,能顺利理赔吗?”

针对大家的顾虑,不妨看看这篇文章的解答:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

相信大家都只听说过中信银行,中信保诚人寿倒很少听说过,今天借着这个机会,给大家分析一波!

本文重点:・公司背景:中信保诚人寿靠不靠谱?

・产品测评:中信保诚人寿的产品值得买吗?

中信保诚人寿2000年成立于广州,由中国中信集团和英国保诚集团联合发起创建。公司的总部设立于北京,注册资本为23.6亿元人民币。

简单介绍后,下面就从偿付能力、风险综合评级、服务评级这三大点来具体分析下!

1、偿付能力

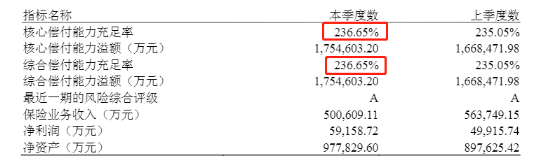

一般偿付能力越高,公司的倒闭的风险就越小。公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%才算偿付能力达标。

最新数据显示,中信保诚人寿的核心及综合偿付能力充足率均为236.65%,超出水平线不少且符合银保监会的要求。

除了以上这两点以外,这些也是我们需要关注的点:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

2、风险综合评级

根据保险公司偿付能力充足率、操作风险、战略风险、声誉风险、流动性风险等监测指标数,分为A、B、C、D四个等级。

最新数据显示,中信保诚人寿的风险综合评级结果为A,抵抗风险的能力很强。

3、服务评级

保险公司的服务评价体系是最直接反应消费者的消费感受,评级从高到低分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级。

中信保诚人寿的等级为BBB,属于中上等水平。

总的来看,中信保诚人寿的实力还是很不错的,各项指标都符合要求,大家可以放心投保。

如果还想详细了解该公司可戳下文:

中信保诚靠不靠谱?扒完这几款产品我有点犹豫……baoxian.2239.com

公司的实力毋庸置疑,但也不能代表其公司产品就好,学姐随意挑选了中信保险旗下的一款热门寿险——明爱定寿,给大家仔细扒一扒!

话不多说,先上图:

明爱定寿的保障范围为身故或全残,且均赔付100%基本保额。另外还有年金/终身寿险转换权、保证增额权。

其中年金/终身寿险转换权是指在合同有效期内,生效满5年后,可以申请转换为年金或终身寿险。

而保证增额权是指被保人发生任何一件重大事件且满足高等教育院校毕业、领取结婚证、为人父母、购置房产并取得购房合同或不动产权,可申请增加保额,而不需要提供健康证明。

简单来说,如果你不幸去世或全残了,但是你学历达标、又有房产并且已经结婚有宝宝了,就可以享有这项权利。

基本保障了解过后,接下来就主要来看看它有哪些“过人之处”。

1、优点

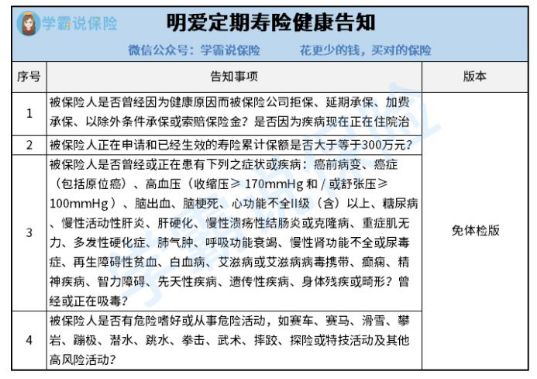

>>健康告知宽松:明爱定期寿险的健康告知只有4条,而且健康告知也比较宽松,对于既往症、结节类等相关问题询问较少。如下所示:

高血压的朋友注意啦!针对高血压的投保标准也相对较低,170mmhg以下均可投保,进一步降低了投保的门槛。

要知道目前很多产品都是规定要在160mmhg才能通过。这里给大家整理了一份投保攻略,带你顺利投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

>>免责条款少:免责内容其实就是保险公司不保障的范围,所以当然希望越少越好,而明爱定期寿险的免责条款只有3条,处于最优水平。

凡是有好有坏,明爱定期寿险的缺陷也给大家扒出来了!

2、缺点

>>适用职业窄:明爱定期寿险只承保1-4类职业,一些特定及高危职位人员无法进行投保。

要知道市面上优秀的寿险可以承保1-6类,甚至是无限制。这点对于高危人群不够友好!

>>部分群体保额有限制:明爱定期寿险对于家庭主妇以及18-25周岁全日制在校学生是有保额限制的。

最高累计保额为100万元,对于这群人要是想实现高保额,只能另谋它路了。

>>核保繁琐:如果健康告知没有通过,只能申请邮件核保。而且结果具有不确定性,流程比较繁琐,花费的时间也比较长。

这里学姐就不多说了,感兴趣的朋友可以阅读这份详细的测评文:

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!baoxian.2239.com

针对身体有问题或是患有高血压的朋友们,明爱定期寿险是个不错的选择。但也存在适用职业窄、部分群体保额限制、核保麻烦等缺陷,并不是那么完美。

建议大家了解更多热门且高性价比的产品,再对比择优:

推荐给40岁的你:值得买的十大寿险排行!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!